Tra il 2006 e il 2022 circa 23 mila imprese (in media il 2% delle società di capitali) hanno avviato ogni anno un contenzioso tributario, con effetti sostanziali sulla loro vita. In caso di esito negativo del ricorso, le imprese sono state maggiormente soggette al rischio di uscita dal mercato. Ma anche le imprese vittoriose, a causa dei tempi lunghi dei procedimenti (588 giorni in primo grado e 732 giorni in secondo grado), «subiscono un calo nelle attività, suggerendo che l’incertezza e i costi del contenzioso hanno effetti negativi anche su queste ultime e indipendentemente dall’esito». È la conclusione di uno studio della Banca d’Italia («Il funzionamento della giustizia tributaria in Italia: evidenza dai microdati») pubblicato nelle «questioni di economia e finanza», di cui sono autori Mario Cannella, Maria Enza Castiglia e Giacomo Marcolin.

Utilizzando le banche dati del MEF e del Cerved per il periodo 2006-2022, lo studio ha analizzato l’andamento di un fenomeno che ha riflessi significativi nei rapporti tra fisco e contribuenti e, soprattutto, sulla vita delle imprese coinvolte in contenziosi con le pubbliche amministrazioni (soprattutto l’Agenzia delle Entrate).

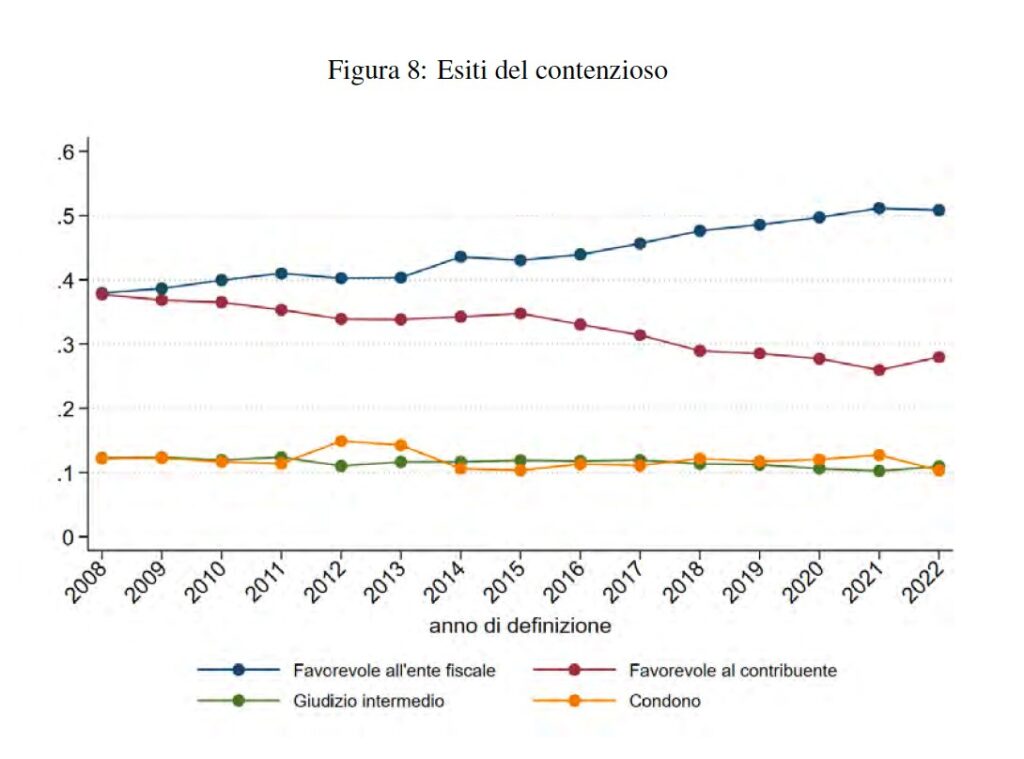

Nel periodo considerato, l’esito dei contenziosi è stato risolto a favore dell’Ente fiscale in media nel 44% dei casi, delle società ricorrenti nel 32%, ha avuto un esito intermedio nel 12%, e nei casi rimanenti è terminato con l’estinzione del giudizio in seguito a condono.

Nel corso degli anni si è osservato, a partire dal 2008, un aumento della quota dei contenziosi conclusa a favore degli enti fiscali. Sono comunque numerosi (oltre il 30%) i casi in cui i giudizi sono stati ribaltati tra il primo e il secondo grado di giudizio.

Sulla percentuale dei contenziosi aveva influito positivamente l’introduzione della mediazione tributaria obbligatoria (2011), grazie alla quale la percentuale delle imprese coinvolte nei conflitti era scesa dal 3,1% nella metà degli anni Duemila all’1,2% all’inizio del decennio in corso. Ma quell’istituto è stato abrogato dal legislatore nel 2023 e questo – osservano gli autori dello studio – «potrebbe comportare un aumento del volume complessivo delle controversie tributarie, con possibili effetti avversi sulla durata dei contenziosi».

Iscriviti alla newsletter: https://www.bebankers.it/newsletter/