Saranno Visa, Mastercard e American Express le vittime designate dell’euro digitale. Mentre prosegue, tra i due lati dell’Atlantico, la battaglia tra regolatori sulle stablecoin, si precisano anche gli obiettivi strategici che stanno spingendo l’area euro a dotarsi di una moneta dematerializzata. Intervenendo ieri in audizione alla Commissione parlamentare di inchiesta sul sistema bancario, finanziario e assicurativo, la vice direttrice generale della Banca d’Italia, Chiara Scotti, ha chiarito la portata del progetto.

La prima motivazione sta nel fatto che le monete cartacee stanno andando fuori mercato.

Secondo i dati della BCE – ha spiegato Scotti – nell’area dell’euro la quota di pagamenti in contante nei punti vendita fisici, in numero, è scesa dal 79% delle transazioni nel 2016 al 52% nel 2024. In Italia, la riduzione è stata dall’86% al 61% nello stesso periodo.

Il trend è guidato dall’e-commerce, la cui quota in valore in Europa è triplicata (dal 7 al 21%) in appena cinque anni, dal 2019 al 2024. In Italia è addirittura quadruplicata (dal 6 al 24%). Chi domina le transazioni digitali? Sono le carte di credito, per il 90% rappresentate da marchi Usa: Visa e Mastercard. Per non parlare dell’American Express, che non è una carta bancaria. «Questa dipendenza da attori stranieri» – ha detto l’esponente della vigilanza – «può compromettere l’autonomia strategica e la sovranità monetaria europea. Allo stesso tempo, penalizza le banche e i commercianti europei che pagano elevati costi di accesso ai servizi di pagamento». L’euro digitale è la risposta dell’Eurosistema: «un’opzione di pagamento pubblica, sicura, istantanea, rispettosa della privacy, accessibile a tutti e utilizzabile ovunque nell’area euro».

Anche se la Scotti non l’ha precisato nella sua audizione, nella moneta digitale potrebbe essere convertita una parte dei soldi depositati in banca dai correntisti (fino a 3-4 mila euro). Gli acquisti effettuati con l’euro digitale sarebbero gratuiti per i consumatori, mentre le banche addebiterebbero i costi del servizio agli esercenti. Ma, appunto, non vi sarebbe più bisogno degli attuali intermediari (i gestori delle carte di credito).

Il progetto della BCE concluderà la sua fase sperimentale a fine 2025, dopodiché la banca centrale deciderà il da farsi. Su tutto, naturalmente, incombono i tempi lunghi delle decisioni legislative comunitarie.

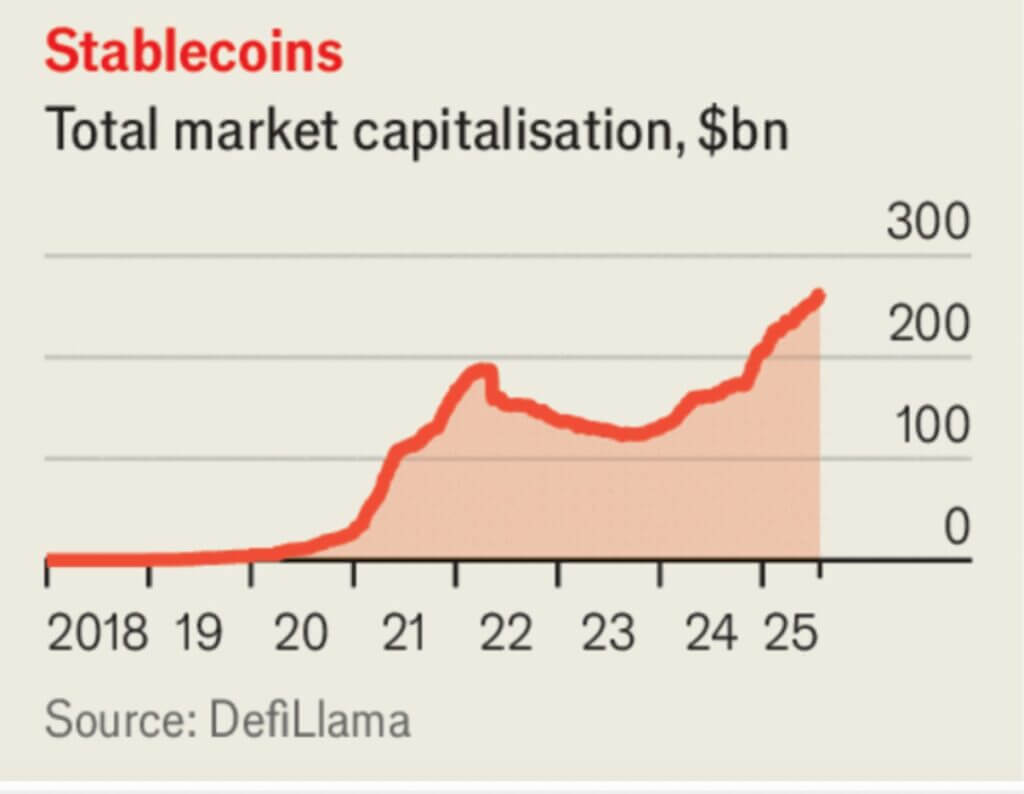

Con ben altra velocità si muovono gli Usa, che proprio in questi giorni hanno sdoganato il progetto delle stablecoin (moneta digitale emessa da privati e garantita da moneta tradizionale, principalmente $) con il Genius Act approvato dal Congresso statunitense. Su questo fronte il contrasto con i regolatori europei non potrebbe essere più aspro, ribadito da Scotti nella sua audizione. Emesse da privati, le stablecoin – ha spiegato l’esponente di Via Nazionale – «se non adeguatamente regolate possono comportare rischi significativi per la stabilità finanziaria, l’integrità dei mercati, la tutela dei consumatori e il regolare funzionamento del sistema dei pagamenti».

Il valore stabile promesso dalle stablecoin si fonda sulla solidità degli emittenti e sulla qualità e trasparenza delle riserve sottostanti. «Nel caso di perdita di fiducia nella capacità di una specifica stablecoin di mantenere il proprio ancoraggio» – ha ammonito Scotti – «si potrebbero generare fenomeni di panico tra gli utenti, con una corsa alle richieste di rimborso».

Ulteriori fonti di rischio delle stablecoin – e, più in generale, delle cripto-attività – riguardano il loro possibile utilizzo per scopi illeciti: per dissimulare la provenienza di fondi e limitarne la tracciabilità, con finalità di riciclaggio, finanziamento del terrorismo ed elusione delle sanzioni finanziarie internazionali. E non basta. Il 99% delle stablecoin è ancorato al dollaro, anche se la maggioranza delle transazioni avviene fuori dagli Stati Uniti.

«Se le grandi piattaforme tecnologiche decidessero di adottarle come mezzo di pagamento, strumenti tradizionali (come banconote e carte) potrebbero essere spiazzati, con effetti negativi sulla sovranità monetaria».

Il suggerimento di Economist

Lo scontro tra regulator euro e Usa è a tutto campo ed è difficile immaginare come si potrà concludere. Un articolo apparso oggi su Economist prende atto delle riserve europee sulle stablecoin ma, al tempo stesso, sottolinea i vantaggi della nuova tecnologia. «Le transazioni in stablecoin» – spiega il settimanale – «vengono registrate istantaneamente su registri digitali. La tecnologia consente di regolare i pagamenti al dettaglio e transfrontalieri in pochi minuti anziché giorni, e di completarli a una frazione delle commissioni applicate da banche ed emittenti di carte. Un bonifico internazionale dal costo superiore a 15 dollari o una commissione sulla carta di credito fino al 2% del valore della transazione potrebbero essere sostituiti da una transazione in stablecoin dal costo inferiore a dieci centesimi».

Considerati i pro e i contro, Economist è contrario a barriere aprioristiche. «Come innumerevoli tecnologie, la rivoluzione delle stablecoin potrebbe ancora fallire. Ma è meglio che gli imprenditori ci provino e falliscano, piuttosto che le autorità di regolamentazione cristallizzino il sistema attuale e impediscano del tutto di perseguire innovazioni promettenti. È ora di trarre ispirazione dal Genius Act di Trump».