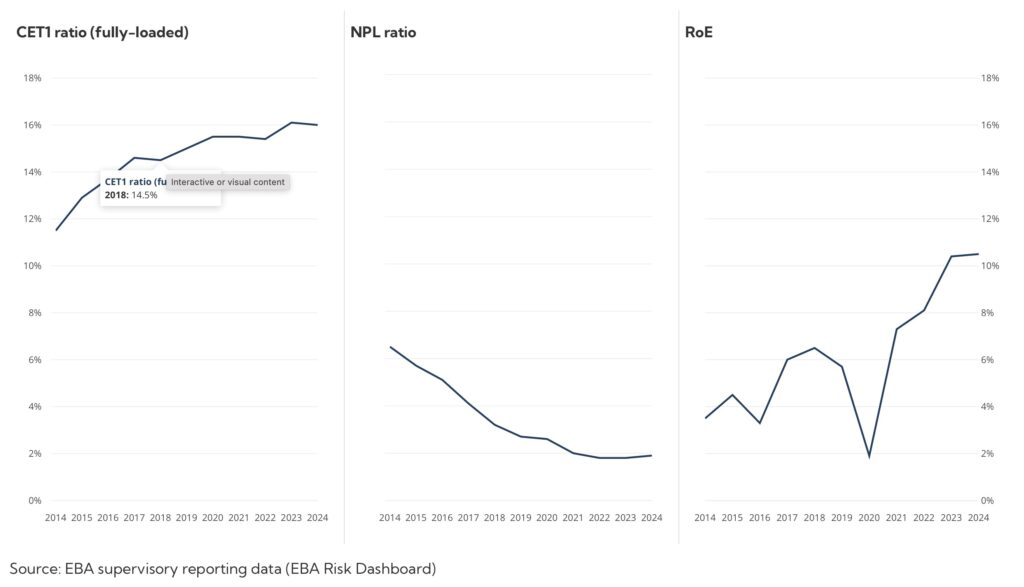

Negli ultimi due anni le banche europee sono divenute più patrimonializzate e redditizie, in grado di resistere agli eventi infausti più severi. È, in sintesi, la fotografia mostrata dagli stress test pubblicati venerdì dall’Eba, autorità bancaria europea.

Rispetto al precedente esercizio, del 2023, le banche del continente hanno superato l’esame con voti migliori. Nel dettaglio le 64 principali banche dell’area euro sono in grado di assorbire meglio perdite aggregate complessive (rischi totali di credito, di mercato, operativo) per 547 miliardi nello scenario avverso nei tre anni, notevolmente superiori rispetto ai 479 miliardi di perdite totali nell’esercizio 2023.

Dal test 2025 si evince che i grandi istituti di credito uscirebbero da uno scenario avverso con una patrimonializzazione migliore rispetto a quella mostrata nel precedente esercizio: CET1 (il coefficiente di patrimonializzazione) al 12,1% a fine 2027, equivalente a un impatto negativo sul capitale di 370 punti base, contro i 479 punti base di riduzione del capitale aggregato nel 2023.

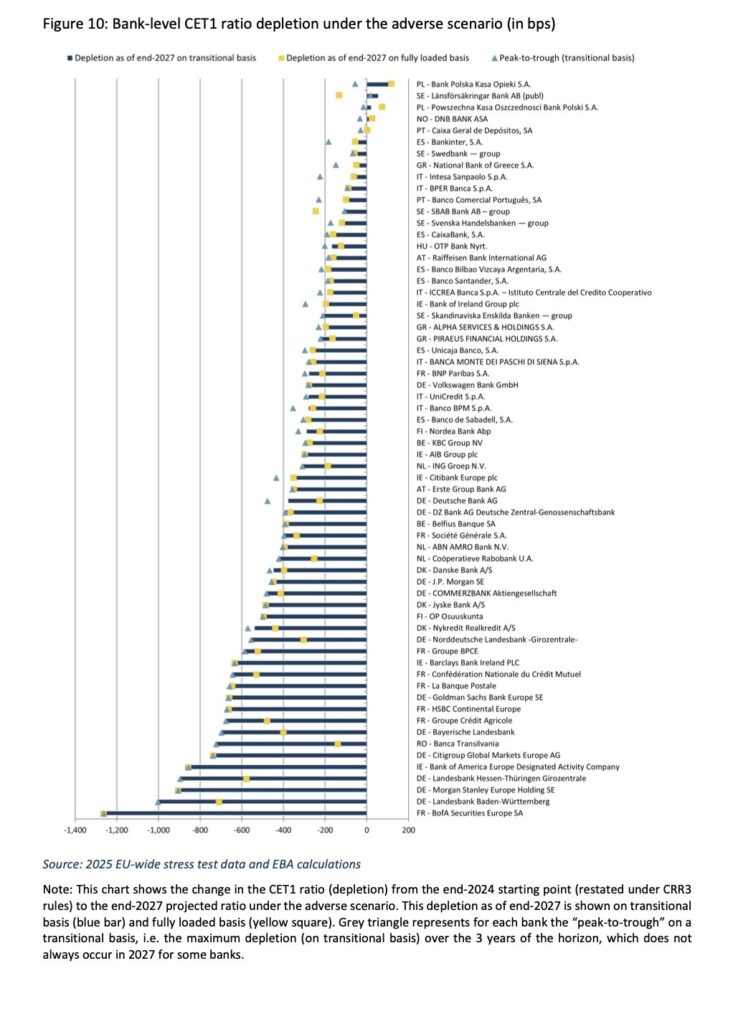

Soltanto 17 banche, nello scenario ipotetico avverso – ha segnalato un articolo de Il Sole 24 Ore – «hanno ‘bruciato’ capitale scendendo sotto la soglia del capitale complessivo che comprende i buffer, la distribuzione dei dividendi e il pagamento di interessi su bond ibridi: è prevedibile che a queste banche la Bce chiederà più capitale di secondo pilastro nel prossimo Srep (processo di revisione e valutazione prudenziale)».

Lo scenario avverso ipotizzato dall’Eba era assai sfidante. Ipotizzava un’impennata dell’incertezza, conflitti più aspri in Medio Oriente, aumento dei prezzi di energia e materie prime, inasprimento di tensioni commerciali e dazi: un calo cumulativo del PIL UE del 6,3% nell’arco di tre anni (2025 e 2026 in recessione grave e 2027 in stagnazione).

Non solo. L’esercizio includeva anche un aumento della disoccupazione del 5,8% nel triennio 2025-2027, un incremento dei tassi a lungo termine di 150 punti base, un deprezzamento delle azioni (nei tre esercizi presi in considerazione) rispettivamente del 50%, 46% e 42% e prezzi in picchiata nel settore immobiliare tra il 15,7 e il 29,5 per cento.

In questo contesto le sei banche italiane coinvolte nel test dell’Eba si sono collocate nella parte alta della classifica. In particolare, il coefficiente patrimoniale medio di Intesa Sanpaolo, UniCredit, Mps, Banco Bpm, Bper e Iccrea, nello scenario avverso, scenderebbe dal 16,1% del 2024 al 14,36% del 2027, a fronte di un valore decisamente inferiore calcolato due anni fa per l’anno-target 2025 (10,73%), sempre in condizioni avverse. La banca che registrerebbe la minor riduzione del capitale primario al 2027 nelle condizioni peggiori è Intesa Sanpaolo, che sarebbe in grado di limitare la flessione a 62 punti base, dal 12,4% all’11,78 per cento.

L’impatto sul CET1 dopo tre anni di scenario avverso è diversificato:

tra le francesi, BNP Paribas dal 12,9% al 9,5%, Crédit Agricole dal 17,2% all’11%, Société Générale dal 13,3% all’8,8%;

fra le tedesche Commerzbank dal 15,1% al 10,5%, Deutsche Bank dal 13,8% al 10,2% mentre Landesbank Baden-Württemberg dimezza il CET1 dal 14,7% al 6,8%;

le spagnole BBVA e Santander da quasi il 13% di CET1 a un coefficiente di circa l’11%.

In questo contesto, le sei banche italiane coinvolte nel test dell’Eba si sono collocate nella parte alta della classifica. In particolare, il coefficiente patrimoniale medio di Intesa Sanpaolo, UniCredit, Mps, Banco Bpm, Bper e Iccrea, nello scenario avverso, scenderebbe dal 16,1% del 2024 al 14,36% del 2027, a fronte di un valore decisamente inferiore calcolato due anni fa per l’anno-target 2025 (10,73%), sempre in condizioni avverse.

La banca che registrerebbe la minor riduzione del capitale primario al 2027 nelle condizioni peggiori è Intesa Sanpaolo, che sarebbe in grado di limitare la flessione a 62 punti base, dal 12,4% all’11,78%.