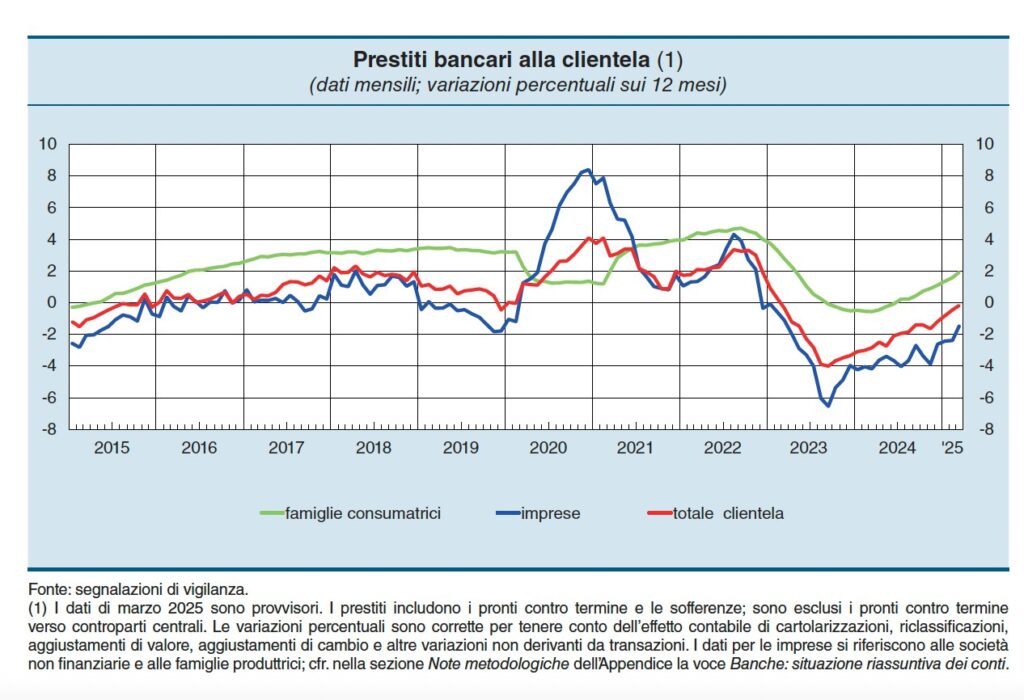

Anche nel 2024 i prestiti alle imprese hanno continuato a ridursi in Italia, ma in risalita rispetto all’anno precedente e, soprattutto, non è in corso alcun credit crunch. La dinamica è soprattutto il frutto di domanda fiacca da parte delle aziende. Al contempo, il tasso di deterioramento dei prestiti è leggermente aumentato ma, nel complesso, la qualità degli attivi detenuti dalle banche «si è mantenuta in linea con quella media dell’area dell’euro». Il tasso di deterioramento dei crediti alle imprese è stimato in contenuto aumento nell’anno in corso e nel 2026, e sostanzialmente stabile per le famiglie. Sono le principali evidenze che emergono dall’ultima relazione annuale della Banca d’Italia, che disegna un quadro di sostanziale stabilità per l’industria nazionale del credito.

Nel corso dell’anno passato i prestiti sono diminuiti dell’1,2% a causa delle minori erogazioni alle imprese (-2,6 per cento), riconducibili principalmente, appunto, a una domanda debole, imputabile alle minori esigenze di finanziamento degli investimenti e agli ancora elevati tassi di interesse. La contrazione del credito è stata più intensa per le piccole imprese (-6,8 per cento). Le banche hanno mantenuto moderatamente restrittive le politiche di offerta per le aziende di minore dimensione, a fronte di un lieve allentamento per le grandi.

Il calo dei prestiti alle Pmi – segnala ancora Via Nazionale – si inserisce in una tendenza iniziata dopo la crisi dei debiti sovrani, solo temporaneamente interrotta durante la pandemia per effetto della forte crescita del fabbisogno di finanziamento e delle ampie misure di sostegno finanziario fornite dallo Stato. Questa dinamica riflette in parte un calo della domanda riconducibile sia a un maggior ricorso all’autofinanziamento in un contesto di investimenti deboli, sia a una riduzione del numero di queste società. Comunque «a parità di domanda di credito, le politiche di offerta sono state più prudenti verso le piccole aziende, tipicamente più rischiose e meno trasparenti e per le quali i costi fissi di finanziamento sono elevati rispetto al volume delle operazioni».

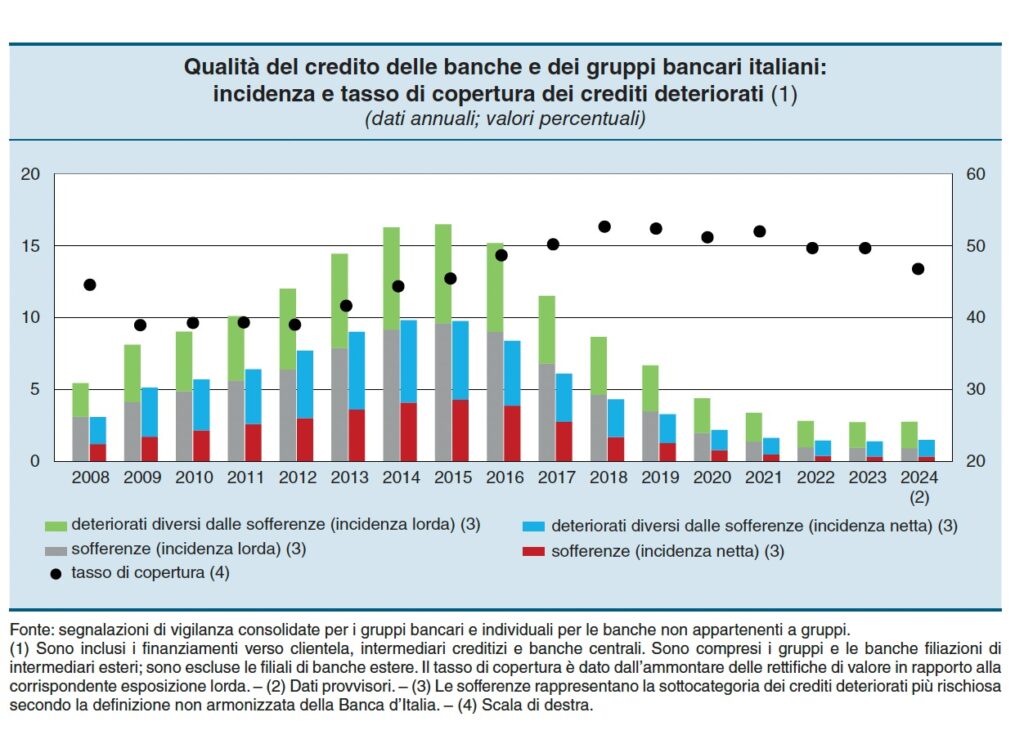

Guardando alla qualità dei crediti, nell’ultimo trimestre del 2024 il flusso di nuovi prestiti deteriorati in rapporto alla consistenza di quelli in bonis è aumentato all’1,4 per cento (era l’1,2 alla fine del 2023), trainato dai finanziamenti alle imprese (2,4 contro 1,8); il rapporto è lievemente diminuito per le famiglie. L’indicatore si è tuttavia mantenuto su livelli molto bassi nel confronto con gli ultimi 15 anni.

Nei bilanci delle banche, le consistenze dei crediti deteriorati, nella media dell’anno, hanno continuato a ridursi, anche per effetto delle operazioni di cessione (per circa 8 miliardi). Tuttavia, per effetto delle minori erogazioni di credito, il rapporto tra l’ammontare dei crediti deteriorati e il totale dei prestiti al netto delle rettifiche è aumentato leggermente, dall’1,4 all’1,5 per cento.

L’incidenza dei crediti deteriorati netti per le maggiori banche – sono le SI considerate «significant institutions», sottoposte alla vigilanza della Bce – è leggermente superiore al valore medio (1,1 per cento) delle altre banche continentali «significative». Il tasso di copertura è stato invece superiore, pari al 52,5 per cento a fronte del 41,4 per la media dell’area euro.

Il rapporto tra i finanziamenti in stage 2 e il totale dei prestiti in bonis al settore privato non finanziario si è ridotto di 2,1 punti percentuali, al 9,9 per cento. L’indicatore è diminuito maggiormente per le SI, dal 12,6 al 10,3 per cento, valore inferiore alla media europea (11,7). Per le banche meno significative (less significant institutions, LSI), la flessione è stata pari a 2 punti percentuali, al 9,7 per cento.

Secondo le stime di Banca d’Italia, il tasso di deterioramento dei prestiti alle imprese «dovrebbe aumentare in misura contenuta nell’anno in corso e nel 2026, principalmente a causa del peggioramento del quadro macroeconomico e della diminuzione attesa della redditività delle imprese. Per le famiglie l’indicatore rimarrebbe invece sostanzialmente stabile». In ogni caso – ha chiosato il governatore della Banca d’Italia Fabio Panetta nelle sue considerazioni finali – «l’alta redditività e le riserve patrimoniali accumulate mettono il sistema bancario italiano in condizione di assorbire eventuali shock».