Il 2026 sarà un anno dai «riccioli d’oro» (goldilocks) per le banche europee? Se lo chiede l’agenzia di rating Morningstar DBRS in un report che, nel titolo, fa ricorso a un’espressione – goldilocks, appunto – generalmente utilizzata quando un’economia o un asset cresce senza surriscaldarsi, con condizioni ideali per il business.

Con la Banca centrale europea (BCE) che mantiene stabili i tassi di interesse, l’agenzia di rating prevede che i net interest margin (NIM) si stabilizzeranno nel 2026. In combinazione con una crescita positiva dei prestiti, questo probabilmente determinerà una crescita moderata dei guadagni netti da interessi. Prevede anche una crescita del reddito non da interessi, sebbene a un ritmo più modesto rispetto al 2025, quando l’elevata volatilità, i forti guadagni del mercato dei capitali e un’accelerazione della crescita dei prestiti hanno contribuito a produrre risultati particolarmente solidi. Secondo Morningstar DBRS, la minaccia maggiore per i ricavi deriverebbe da una significativa correzione delle valutazioni degli asset.

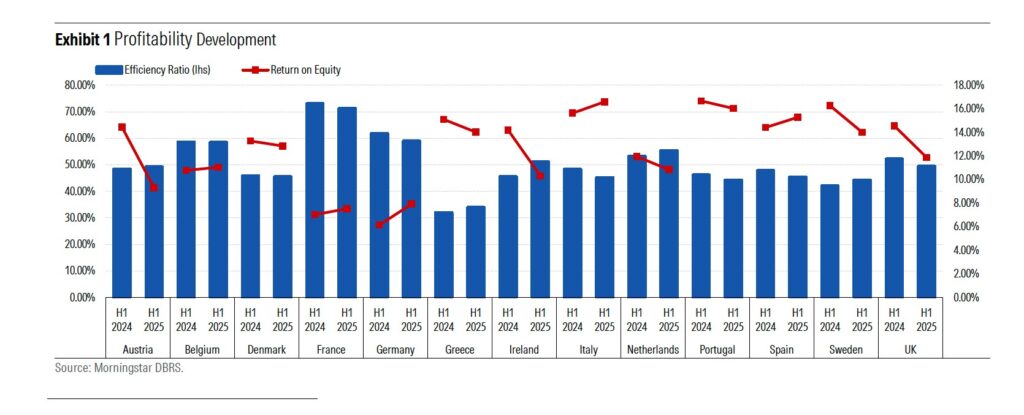

Intanto le banche europee si avviano a chiudere un altro anno molto positivo. Gli utili hanno iniziato a scendere rispetto ai livelli molto elevati del 2024 ma si mantengono robusti, con un calo del net interest income (NII), trainato da una riduzione del NIM, solo parzialmente compensato da maggiori volumi di prestiti. La redditività è rimasta generalmente elevata, poiché le banche hanno registrato ingenti ricavi derivanti dalle commissioni e dal mercato dei capitali, pur mantenendo una buona disciplina dei costi e bassi costi del credito. In questo scenario spiccano le banche italiane, il cui ROE non ha eguali nel continente (vedi tabella).

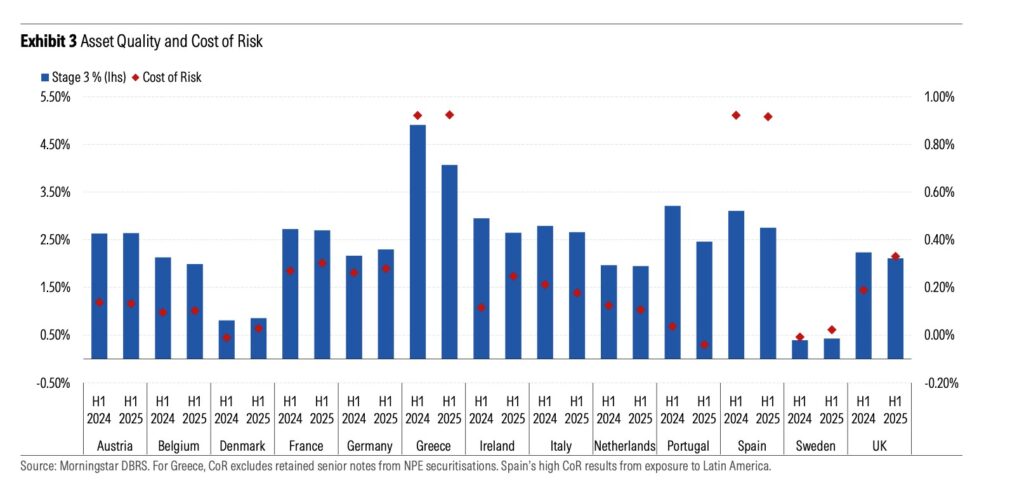

Dopo anni di calo, gli analisti ritengono che il costo del rischio (il rapporto tra gli accantonamenti per perdite su crediti e gli attivi ponderati per il rischio) abbia raggiunto nel 2025 il punto più basso e che nel 2026 si assisterà a un moderato aumento. Ad eccezione della Germania – dove l’esposizione al settore immobiliare commerciale e ai settori automobilistico ed energetico ha già portato a un deterioramento della qualità degli asset – la qualità degli asset delle banche europee è generalmente rimasta resiliente o addirittura migliorata.

In particolare, le banche dei paesi dell’Europa meridionale hanno ridotto i loro portafogli di crediti in sofferenza e i loro NPL ratio si sono avvicinati a livelli in linea con quelli delle controparti europee. L’aspettativa è che la crescita economica, livelli di disoccupazione relativamente stabili e tassi di interesse più bassi continuino a sostenere la qualità degli attivi in questi paesi. I paesi nordici beneficiano di dinamiche simili. Tuttavia, nelle principali economie europee – Germania, Francia e Italia – la crescita è stata più anemica; solo il Regno Unito ha registrato risultati leggermente migliori. Gli elevati costi energetici e i nuovi dazi imposti gravano sulla competitività di alcuni settori industriali in Europa, mentre quella della Cina è in aumento.

Tuttavia – osservano gli analisti – la gestione del rischio di credito delle banche si è generalmente dimostrata prudente, con la maggior parte dei clienti in grado di resistere a queste sfide. Anche se sono attesi aumenti degli NPL ratio e del costo del rischio, questi saranno moderati.

Iscriviti alla newsletter: https://www.bebankers.it/newsletter/