Servicer, lavori in corso. Protagonisti della nascita e del successivo consolidamento del mercato dei crediti distressed in Italia. Capaci di contribuire alla messa in sicurezza del nostro sistema bancario dopo la crisi degli NPL, in grado di attivare un modello di business profittevole, i servicer sono ora di fronte ad una nuova sfida.

Tempo per celebrare i successi? Nessuno. Il contesto operativo sta evolvendo a velocità sorprendente, i bisogni del cliente e i fattori di successo stanno mutando e gli operatori di settore si trovano ora a reinventarsi in corsa per poter competere di fronte a esigenze profondamente diverse anche solo rispetto a due/tre anni fa. Un business case da corso universitario avanzato, che è utile ripercorrere per comprenderne potenzialità, rischi e opportunità.

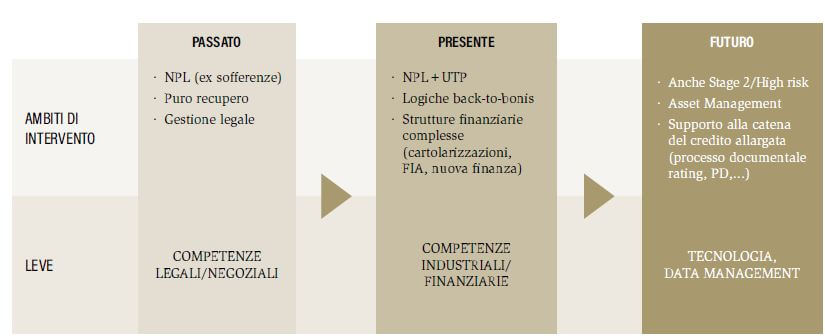

Negli anni della crisi degli NPL i servicer hanno saputo evolvere rapidamente, da piccoli operatori specializzati quasi esclusivamente come esattori di bollette e crediti al consumo a partner strategici di lungo termine del mondo bancario, e hanno contribuito ad aprire il mercato al mondo degli investitori specializzati. Poi, nel passato più recente, due fattori decisivi hanno provocato il repentino cambio di scenario cui i servicer stanno rispondendo. Da un lato, il veloce raggiungimento dello stato di maturità del segmento delle ex-sofferenze, su cui l’industry ha costruito il proprio boom nella fase iniziale: lo stock è stato gestito, i nuovi flussi sono contenuti. Le nuove fonti di crescita appaiono dunque in questo ambito piuttosto limitate e un approccio passivo da parte degli operatori sarebbe destinato inevitabilmente a tradursi in maggior concorrenza e minori margini. Dall’altro, l’irrompere della tecnologia che, in un’industry largamente costruita sui dati, ha trovato un brodo di cultura ideale, diventando un fattore chiave di competitività.

Nasce da qui un’impellente esigenza di trasformazione, una necessità più che un’opzione di un cambio di pelle su cui i singoli operatori, e l’industry nel suo complesso, si stanno giocando il futuro. E a giudizio di chi scrive sono quattro i contesti su cui si vince o si perde la partita:

- La capacità di allargare il campo di gioco

- L’attenzione alla produttività

- L’approccio all’innovazione

- La gestione delle risorse umane

Allargare il business

L’abbiamo detto, il vecchio terreno di gioco si è ristretto ed è molto affollato. Inoltre, il sistema ha progressivamente messo a fuoco come i nodi del deteriorato vadano affrontati quanto più possibile in anticipo ed è nelle fasi immediatamente precedenti alla trasformazione di un credito in NPL che si manifesta sempre di più il bisogno di assistenza. Quindi i servicer sono spinti a risalire a monte, ma lì il mestiere è diverso, il ruolo può cambiare di molto e il servicer “vecchio stile” non è più sufficiente. L’allargamento va visto in termini sia di area che di canali e ruolo.

Area: dato per acquisito che il mondo degli UTP è ormai integrato nel modello di servizio dell’industry, il tema dirimente è quale ruolo ci si possa disegnare nel campo degli Stage 2. Il valore aggiunto potrebbe essere elevato: i servicer hanno un patrimonio di dati straordinario, sanno molto bene cosa succede “a valle” sulle posizioni che si deteriorano, hanno imparato a leggere le aziende e, cosa rilevante, sanno gestire gli asset immobiliari in contesti di difficoltà finanziaria. Ma, comprensibilmente, gli istituti bancari hanno minor propensione nell’affidare a terzi la gestione di posizioni ancora “vive”.

“Sarà quindi decisivo studiare un modello di servizio basato su logiche di affiancamento nella gestione, e non di sostituzione, e dimostrare di avere molte risorse preparate in grado di dialogare su tematiche di business con le strutture bancarie addette al credito problematico”

L’obiettivo qui sarebbe all’estremo di diventare partner del sistema bancario lungo tutta la catena di valore del credito, addirittura mettendo a disposizione strumenti, algoritmi ed esperienze utili già dalla fase di concessione (istruttoria, rating, calcolo della PD ecc.) se integrati nei sistemi “core” della banca;

Canali: la copertura dei canali sia bancario che degli investitori da parte dei servicer è ormai molto ampia (forse con qualche spazio residuo nel segmento delle banche minori, ma attenzione al cost-to-serve…

- Ecco due possibili opportunità di sbocco non tradizionali:

- le aziende, soprattutto quelle piccole e medie: un segmento ancora poco sfruttato e nel quale l’attività di recupero crediti, comunque essenziale, si muove tuttora secondo logiche molto tradizionali;

- l’allargamento della base investitori: il mercato è al momento formato quasi esclusivamente da investitori specializzati, ma in un contesto oggi più maturo l’entrata di nuove classi di investitori, che necessiterebbero per definizione del supporto dei servicer, aprirebbe nuove prospettive.

- Ruolo: la trasformazione da una funzione puramente recuperatoria a un ruolo di Asset Manager, il vero salto qualitativo a livello dell’Industry nel suo complesso. Approcciare proattivamente gli asset difficili in una logica di creazione di valore, fare da perno nei complessi processi di ristrutturazione dove gli attori sono numerosi, guidati da interessi contrastanti e manca la figura del regista, fornire opzioni per il reperimento di risorse finanziarie fresche al di fuori del canale bancario facendosi garanti dei piani per sostenere il rilancio delle aziende in difficoltà. Un ruolo tra l’investitore e l’Advisor, qualificato da una conoscenza unica del mondo del distressed, in cui il concetto di Capital Partnership diventa centrale: trovare investitori, partecipare agli investimenti in una logica di skin in the game, assumere il mandato di recupero dei portafogli moltiplicando così la leva operativa, in una logica “win-win” a beneficio della sostenibilità del contesto economico e finanziario e, concediamocelo, della marginalità dell’Industry.

Migliorare la produttività

È una necessità imprescindibile, in un settore, al di là delle citate opzioni di allargamento del business, che nel suo ambito più tradizionale si sta avviando velocemente verso il consolidamento e la maturità. Al di là dell’impatto diretto della tecnologia (di cui oltre), vi sono altri importanti ambiti di intervento:

- l’uso sempre più mirato di leve di responsabilizzazione, incentivazione, motivazione nei riguardi degli addetti al recupero attraverso KPI mirati fino alle performance individuali, compartecipazione ai risultati di team, aumento dei livelli di autonomia degli operatori favoriti da sistemi più sofisticati di Performance Management;

- logiche di clusterizzazione delle posizioni in gestione sempre più sofisticate, che permettano di gestire per unità organizzativa portafogli quanto più omogenei in termini di strategie e competenze;

- un approccio di partnership con i provider esterni, sempre più coinvolti, responsabilizzati e misurati. Particolare rilevanza sta assumendo il cambio di paradigma nel rapporto decisivo con gli studi legali, con l’introduzione di metodologie di misurazione delle performance, selezione e co-responsabilizzazione sui risultati.

Nel suo complesso, un cambio organizzativo a tutto campo per migliorare la produttività per addetto e le performances complessive degli operatori, in una logica di “industrializzare senza massificare”.

Promuovere l’innovazione

Per molti versi è il vero game-changer in un settore che appare perfetto per la sperimentazione delle nuove logiche di Data Analytics. Si individuano tre principali ambiti di messa a terra:

- Efficientamento processi: interpretazione automatica dei testi (Document Intelligence Automation) con l’ausilio del Machine Learning, ottimizzazione delle piattaforme IT di collegamento banca/servicer, esecuzione automatizzata di mansioni amministrative prima a carico dei gestori sono esempi rilevanti di aree di miglioramento del cost-to-serve.

- Miglioramento della user-experience: soluzioni digitali che facilitano le procedure di pagamento, accessi diretti da parte dei clienti alle basi dati, totale personalizzazione e flessibilità della reportistica promettono di incidere molto sulle performance di recupero.

- Supporto alle decisioni: la frontiera più avanzata, dove la macchina propone soluzioni e indirizzi di intervento grazie a principi di Artificial Intelligence in relazione a clusterizzazione e storia dei soggetti controparte, lasciando peraltro al fattore umano la scelta dell’opzione finale.

Un percorso di innovazione certo impegnativo, con livelli di investimento rilevanti in fase di avvio ma sostenibili su base rolling. Una frontiera avanzata di competenze, che se opportunamente impiegata può trovare utilizzi virtuosi lungo tutta la filiera del credito, come citato in precedenza.

Rivoluzionare la gestione delle risorse umane

Fattore abilitante e decisivo del percorso di trasformazione esposto in precedenza è una totale rivisitazione della gestione del capitale umano. Una rivoluzione che tocca competenze, cultura aziendale, meccanismi di attrazione e retention, percorsi di crescita e formazione:

- Da professionalità basate su competenze legali e amministrative, pur integrate da importanti capacità negoziali, alla ricerca di data analysts, analisti finanziari, strutturatori, esperti di Industry, di Real Estate. Un coacervo di esperienze diversissime da reperire, attrarre, far convivere, competendo spesso con l’attrattività di operatori top dell’high tech e dell’alta finanza.

- Lo sforzo di ridisegnare una cultura aziendale capace di rivolgersi sia alle nuove professionalità che alle vecchie (comunque indispensabili per alimentare il core-business).

- Il passaggio a forme di incentivazione e co-partecipazione ai risultati spesso assai lontane dalle logiche di gestione di quella ancora significativa parte del personale proveniente dal sistema bancario.

- Il disegno di carriere dinamiche, credibili solo alla luce di una reale evoluzione del modello di business.

Insomma, una trasformazione nel suo complesso profonda, da portare a termine con le macchine in movimento, ricca di sfide e di difficoltà ma essenziale per far evolvere il ruolo di un’Industry che non ha certo esaurito la sua funzione. Un percorso sul quale Intrum, come del resto anche altri operatori di settore, è da qualche anno totalmente impegnata. Nel complesso, e in attesa di quanto ci riserverà il futuro del nostro contesto economico e finanziario, un posto non male dove trovarsi a lavorare.