È una partita che vale 294 miliardi. A tanto ammontavano a fine 2024, dove giungono gli ultimi dati disponibili, i crediti bancari alle imprese garantiti dallo Stato attraverso il fondo Mcc o attraverso la Sace. Soprattutto negli anni della pandemia è stato un fondamentale ombrello protettivo per evitare default a catena nelle Pmi italiane. Serve ancora? No, secondo il ministro dell’Economia Giancarlo Giorgetti che, intervenendo a luglio all’assemblea dell’Abi, ha preannunciato un drastico ridimensionamento di quel paracadute.

Con la ripresa dell’attività dopo le ferie estive i ministeri interessati sono al lavoro per dare esecuzione al diktat del Ministro e formulare una proposta che, presumibilmente, troverà posto nella prossima legge di bilancio. Secondo le anticipazioni finora trapelate sulla stampa l’unico punto fermo, per il momento, è la decisione di vincolare l’ottenimento delle garanzie pubbliche dei crediti alla sottoscrizione, da parte dell’impresa, della polizza per la protezione contro i rischi catastrofali (terremoto, alluvioni, frane). Quella copertura assicurativa è divenuta obbligatoria per legge ma non c’è una sanzione diretta per chi non soddisfa quell’adempimento. La perdita degli incentivi pubblici (tra cui i finanziamenti garantiti) dovrebbe proprio spingere le imprese a fare il loro dovere. Ma le problematiche che un provvedimento di riduzione della garanzia sui crediti deve affrontare sono di entità molto maggiore. E attengono principalmente due temi: gli effetti della manovra sul finanziamento delle imprese e, dunque, sull’economia; una corretta distribuzione degli incentivi pubblici per evitare le anomalie finora riscontrate nell’erogazione delle garanzie “a pioggia”.

La prima questione è quella senz’altro più rilevante. L’economia italiana ristagna – il PIL del secondo trimestre 2025 ha fatto segnare un -0,1% rispetto al trimestre precedente – sottoposta ai vincoli delle guerre commerciali e dell’incertezza geopolitica. E, comunque, le imprese hanno ripreso ad investire e a chiedere soldi alle banche.

A giugno 2025, l’ammontare dei prestiti a imprese e famiglie – attesta l’ultimo rapporto dell’Abi – è cresciuto dello 0,9% rispetto a un anno prima, in accelerazione rispetto al +0,1% del mese precedente. In questo flusso di finanziamenti sono naturalmente compresi anche quelli garantiti da Mcc e Sace. Ma se quella protezione fosse ridotta le banche non diverrebbero più circospette nell’erogare credito, soprattutto alle Pmi? Non ci sarebbe il rischio di un credit crunch? Nel dosare una ritirata dello Stato dalle banche è un aspetto che deve essere tenuto presente. Per la verità c’è anche un’altra strada che il governo dovrebbe perseguire, quella di incoraggiare con più decisione il finanziamento delle imprese, alternativo a quello bancario, attraverso i fondi di private debt.

Il loro sviluppo è stato costante in questi anni ma la distanza che li separa dalle consistenze che hanno raggiunto in altri paesi europei (Gran Bretagna e Francia) e soprattutto in Usa è ancora siderale. Verso uno sviluppo dei canali alternativi di finanziamento concorre anche il fenomeno in corso di ulteriore concentrazione dell’industria bancaria. Ciò che porterà con sé – a giudizio di molti osservatori – una riduzione dei finanziamenti verso le economie territoriali. Ridurre le barriere regolamentari che ancora rendono difficile l’utilizzo dei fondi alternativi da parte degli investitori istituzionali (soprattutto assicurativi) potrebbe dunque rivelarsi una mossa vincente per fornire al tessuto produttivo del paese uno strumento in più per soddisfare le proprie esigenze di finanziamento.

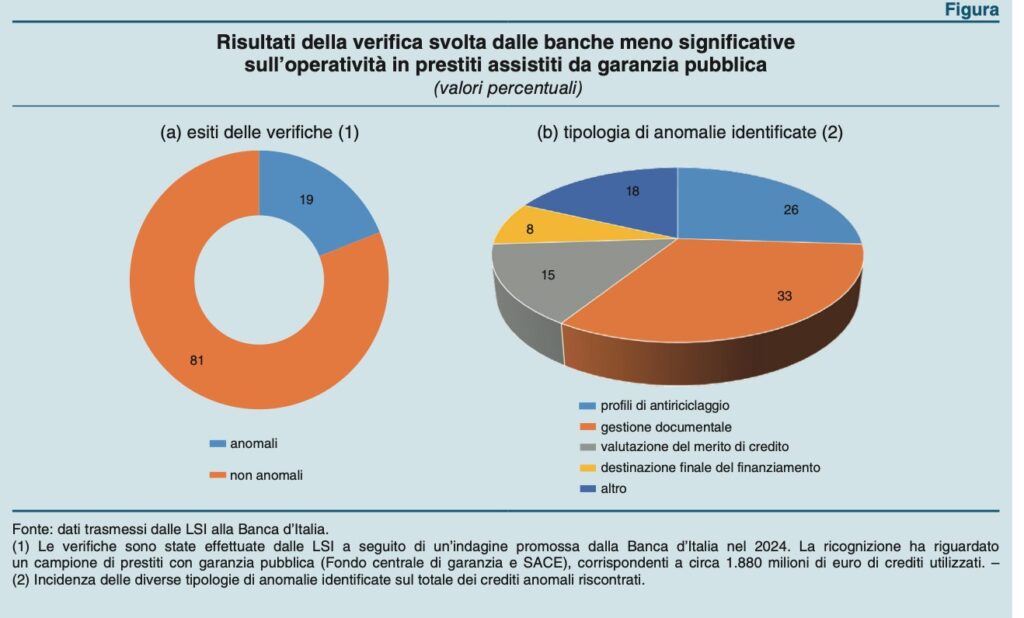

La seconda problematica che una riforma delle garanzie pubbliche dovrebbe affrontare è quella relativa alle anomalie finora riscontrate nell’attuale sistema di trasferimento dei rischi.

Un’indagine condotta dalla vigilanza della Banca d’Italia (è stata pubblicata nell’ultimo bollettino sulla stabilità finanziaria) ha riscontrato che ben il 19% dei finanziamenti sono risultati viziati da anomalie di vario genere: carenze documentali, applicazione non corretta delle normative antiriciclaggio, violazione del principio generale sulla valutazione del merito di credito degli affidati.

È soprattutto quest’ultimo tema ad interessare maggiormente le banche, a fronte del fallimento delle imprese finanziate con il paracadute pubblico, la magistratura è intervenuta a più riprese condannando le banche per la loro condotta. I regulator sono interessati anche agli altri profili e recentemente ha fatto scalpore il caso di Banca Progetto sotto indagine per aver finanziato con crediti garanti soggetti legati all’ndrangheta.

Si tratta insomma di correre ai ripari ma occorre farlo con giudizio. Imprese e banche sono preoccupate che il riordino avvenga (più che sui controlli di fatto) attraverso un incremento di oneri burocratici che renderebbero più difficile e costoso ottenere quei finanziamenti. C’è insomma il rischio di buttare via il bambino assieme all’acqua sporca.