")

L’aumento nei tassi di default per le PMI europee contrasta con un NPL ratio «sorprendentemente basso». È tra le principali indicazioni che emergono dal Financial Stability Review pubblicata ieri dalla BCE.

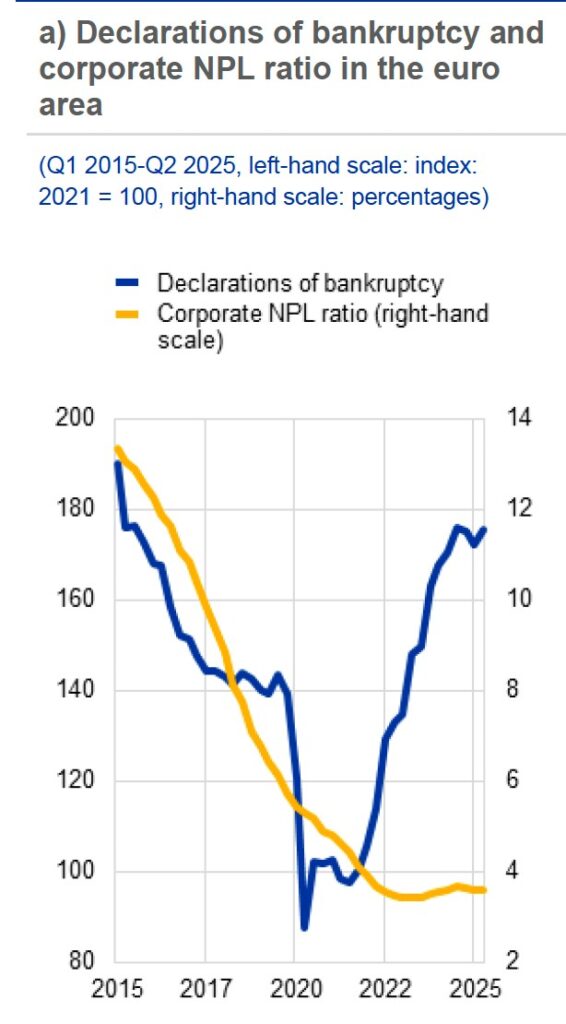

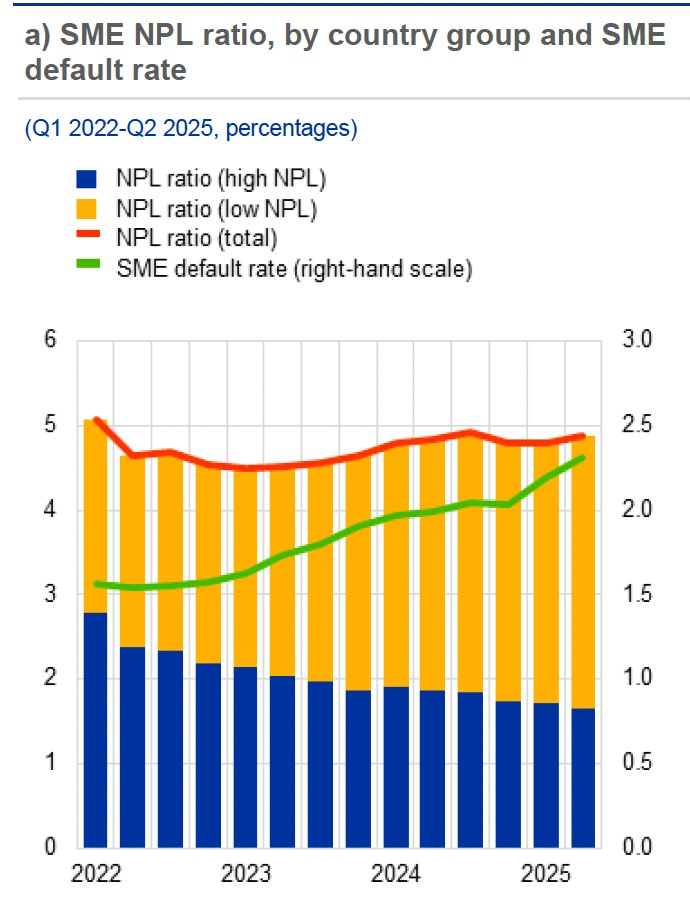

I portafogli di prestiti alle piccole e medie imprese nell’area euro mostrano un progressivo deterioramento, con tassi di default in crescita costante da tre anni e ormai superiori ai livelli pre-pandemia. In particolare, si legge che le PMI in Italia, Germania e Paesi Bassi hanno registrato un incremento dei default negli ultimi anni, mentre in altri stati europei si sono osservati dei cali.

A fronte di quest’aumento, però, l’ammontare dei crediti deteriorati delle banche rimane contenuto e sostanzialmente stabile, anche se all’interno di questo aggregato cresce la polarizzazione tra i paesi in cui gli NPL sono in diminuzione – il loro numero sta aumentando – e quelli in cui si registra invece un incremento. Il report non lo dice, ma l’Italia, stando ai report di ABI e Banca d’Italia, si colloca attualmente tra i paesi più virtuosi.

A fronte di quest’aumento, però, l’ammontare dei crediti deteriorati delle banche rimane contenuto e sostanzialmente stabile, anche se all’interno di questo aggregato cresce la polarizzazione tra i paesi in cui gli NPL sono in diminuzione – il loro numero sta aumentando – e quelli in cui si registra invece un incremento. Il report non lo dice, ma l’Italia, stando ai report di ABI e Banca d’Italia, si colloca attualmente tra i paesi più virtuosi.

Come si spiega questa divaricazione tra default e andamento degli NPL? Potrebbe riflettere – spiega la BCE – «un cambiamento strutturale nel modo in cui si sviluppano le recessioni. A differenza delle recessioni tradizionali, che colpiscono l’economia in modo uniforme, le rolling recession, recessioni progressive – definite come flessioni settoriali che si propagano in sequenza – esacerbano nel tempo le debolezze di settori specifici. Questo schema sfalsato oscura la salute generale dell’economia, portando a una maggiore incertezza. Mentre cambiamenti strutturali come il cambiamento climatico e la digitalizzazione comportano rischi settoriali a medio-lungo termine, le recessioni continue comportano il rischio di non linearità a breve termine, innescando potenzialmente una recessione inaspettata che interessa l’intera economia. Questo riquadro esplora come le recessioni continue possano creare vulnerabilità nascoste e complicare la valutazione dei rischi macrofinanziari».

Il rischio? Quello che le vulnerabilità settoriali possono materializzarsi «in modo scaglionato senza riversarsi sull’economia più ampia, finché non raggiungono una massa critica o non diventano sincronizzate». Quando «le ondate di vulnerabilità si allineano, le recessioni continue possono diventare sistemiche».

Nell’immediato, comunque, ciò che maggiormente preoccupa le teste d’uovo di Francoforte è il rischio di una brusca correzione dei listini azionari internazionali, oggi ai massimi. La concentrazione del valore in un pugno di giganti tecnologici, particolarmente esposti nel nuovo universo dell’Intelligenza Artificiale (AI), esaspera queste preoccupazioni. A differenza della bolla dell’inizio del secolo che colpì le aziende tecnologiche, quelle oggi legate all’Intelligenza Artificiale sono però sostenute da conti in ordine e profitti crescenti. In realtà, almeno per il momento, le valutazioni azionarie sembrerebbero essere sostenute dai fondamentali aziendali.

Iscriviti alla newsletter: https://www.bebankers.it/newsletter/