Il quarto trimestre del 2025 ha lanciato un segnale inatteso per le imprese: le banche dell’area euro hanno irrigidito i criteri di concessione del credito più di quanto fosse previsto, una scelta motivata da preoccupazioni sulle prospettive economiche e da una minore propensione al rischio. L’indicazione viene dalla trimestrale Bank Lending Survey (BLS) della Bce, frutto di interviste alle banche dell’area euro che, in questa circostanza, ha coinvolto 153 istituti.

La survey confronta le risposte di chi si pronuncia per un inasprimento delle condizioni di credito con quelle di chi esprime l’opinione opposta. Nell’ultimo trimestre dell’anno scorso le prime hanno superato le altre del 7%. L’indagine della Banca centrale europea ha evidenziato come l’inasprimento sia stato netto e più marcato rispetto al trimestre precedente, superando le attese degli stessi istituti. «Le preoccupazioni sulle prospettive per le imprese e l’economia in generale, nonché la minore tolleranza al rischio delle banche, hanno contribuito all’inasprimento dei criteri di concessione del credito», si legge nella BLS.

Non dappertutto, comunque, è andata allo stesso modo. Le banche in Germania e Francia hanno segnalato un inasprimento dei criteri di concessione del credito per le imprese, in parte, ma non esclusivamente, correlato alle imprese interessate dai cambiamenti nelle politiche commerciali, mentre gli standard di concessione del credito sono rimasti invariati in Spagna e Italia. Per il primo trimestre del 2026, le banche prevedono un ulteriore inasprimento netto dei criteri di concessione del credito per i prestiti alle imprese (6%).

Anche sul lato della domanda si manifestano segnali contrastanti nei diversi Paesi. La domanda di prestiti alle imprese è aumentata in Germania e Italia ed è diminuita in Spagna e Francia. Per il primo trimestre del 2026, le banche prevedono un ulteriore aumento netto della domanda di prestiti (6%). Guardando alle principali economie dell’area, pertanto, l’Italia sembrerebbe quella in cui prevalgono i segnali più ottimistici, con criteri di concessione dei prestiti inalterati e domanda di credito in aumento da parte delle aziende.

Quanto alle famiglie, i mutui per l’acquisto di abitazioni hanno beneficiato di un lieve allentamento dei criteri, sostenuto dalla concorrenza tra banche, mentre il credito al consumo ha continuato a irrigidirsi, influenzato dalla percezione di maggior rischio e dalla prudenza degli intermediari.

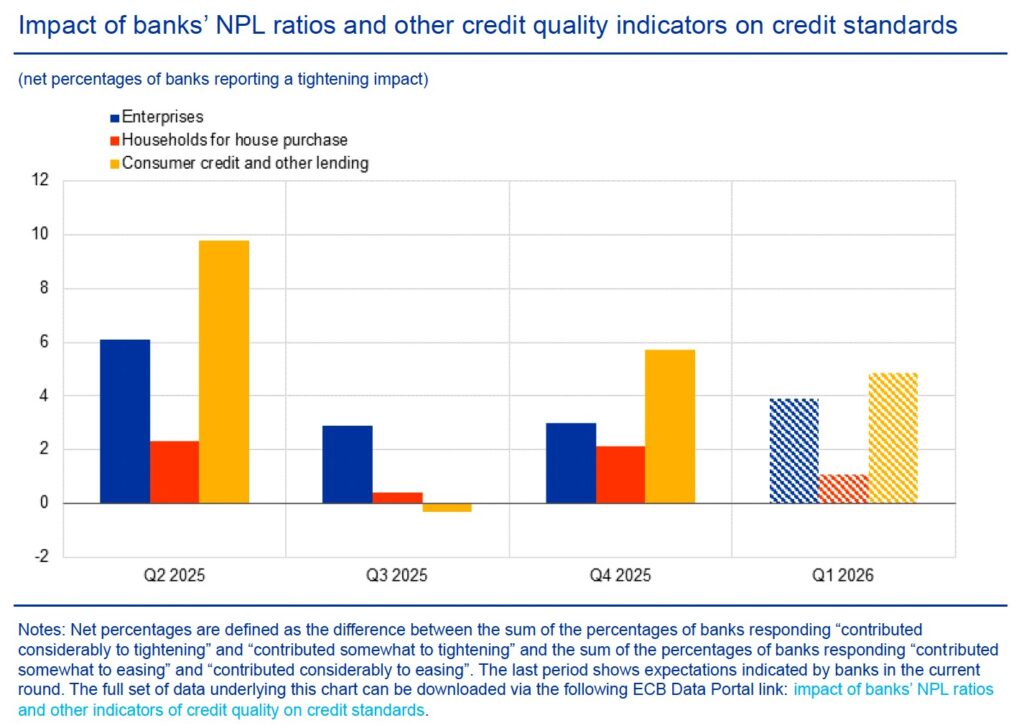

Il primo trimestre del 2026 promette una continuità di questa tendenza. Nel determinare, in generale, l’inasprimento delle condizioni di credito, ha concorso anche l’andamento degli Npl ratio per le imprese e, soprattutto, per il credito al consumo.

Quando però la survey, in relazione agli Npl ratio, ha indagato sui fattori che esercitano il maggiore impatto nell’influenzare le policy delle banche, le risposte hanno soprattutto indicato la «percezione del rischio» e la «tolleranza al rischio». Guardando invece alle condizioni strutturali collegate all’erogazione del credito (liquidità delle banche, posizione di capitale, accesso ai finanziamenti di mercato), dalle risposte dei banchieri non sono emerse particolari preoccupazioni.

Iscriviti alla newsletter: https://www.bebankers.it/newsletter/