L’aumento dei default sui prestiti concessi alle imprese è tra i principali rischi che sovrastano i mercati finanziari tedeschi per il 2026. Lo afferma la BaFin, il regolatore unico in Germania, che ha pubblicato il suo annuale focus sui rischi. «La produzione economica in Germania è diminuita dello 0,3% nel 2023 e dello 0,2% nel 2024. Nel 2025 si è registrata una leggera crescita, pari solo allo 0,2%. Considerata la debole situazione economica, sussiste il rischio che la quota di crediti in sofferenza aumenti, seppur partendo da un livello relativamente basso. Oltre alle banche, ciò colpirà in particolare le compagnie assicurative che hanno investito in debito privato».

I dazi Usa e le guerre commerciali nel mondo stanno mettendo sotto pressione la locomotiva tedesca, colpendola nei settori chiave delle sue esportazioni. Grazie alle misure straordinarie adottate dal governo tedesco, il Pil dovrebbe crescere dello 0,8% nel 2026, ma non basta per scongiurare le preoccupazioni.

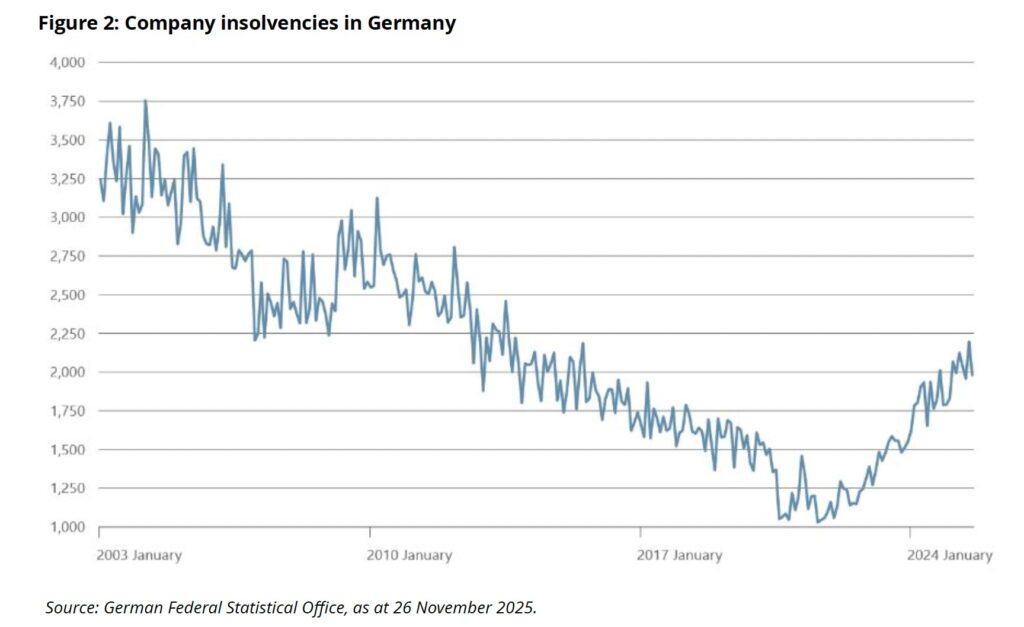

BaFin sottolinea in particolare gli effetti dell’aumento delle insolvenze in Germania. Nell’agosto del 2025 sono fallite 1.979 imprese, il 12,2% in più rispetto all’agosto 2024 e tutto questo porta con sé anche una crescita dei crediti deteriorati.

Nel terzo trimestre dell’anno passato l’Npl ratio si è attestato al 3,8% per le banche più grandi e al 4,26% per quelle cosiddette «meno significative». Gli accantonamenti effettuati dalle banche sono ingenti, superiori in media a quelli delle altre banche dell’eurozona, ma la situazione rimane preoccupante. «Ulteriori rischi per le banche tedesche – sottolinea il report – potrebbero sorgere se la debole situazione economica dovesse portare a un ulteriore aumento della disoccupazione in Germania. Ad agosto 2025, il tasso di disoccupazione è aumentato di 0,3 punti percentuali rispetto all’anno precedente, raggiungendo il 6,4%. Un aumento sostenuto comporterebbe inoltre un aumento dei rischi di credito per i prestiti al consumo e potrebbe comportare un ulteriore onere per le banche tedesche».

La lente della BaFin ha poi scrutato gli effetti del forte aumento del credito privato che, in alternativa a quello bancario, sta provvedendo al finanziamento delle imprese. I fondi di debito privato gestiscono attualmente asset per un totale di circa 2,5 mila miliardi di dollari in tutto il mondo. Il mercato ha registrato una crescita di circa il 10% tra il 2023 e il 2024. Rispetto al sistema finanziario globale, che gestisce circa 486 mila miliardi di dollari, il mercato del debito privato è ancora di piccole dimensioni, ma sta registrando una forte crescita. «Ciò è dovuto principalmente ai rendimenti più elevati rispetto al mercato finanziario tradizionale, poiché anche i rischi di insolvenza sono proporzionalmente più elevati». Questo segmento di mercato è attualmente meno rilevante in Germania. I prestiti dei fondi di debito privati tedeschi rappresentano solo circa lo 0,2% del volume dei prestiti delle banche tedesche. Tuttavia, se i fondi di private debt operano a leva prendendo dalle banche tradizionali i loro finanziamenti, questo potrebbe comportare un ulteriore pericolo per il sistema bancario tedesco qualora lo scenario economico dovesse aggravarsi ulteriormente.

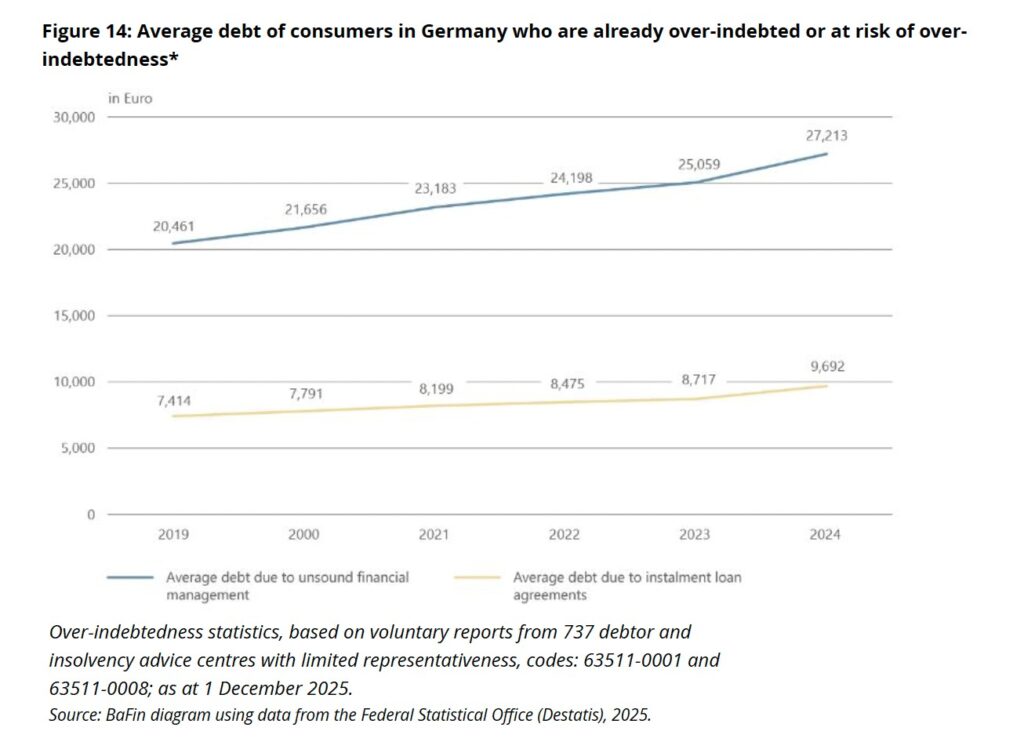

Il report del regolatore unico tedesco – esercita la sua supervisione su banche, assicurazioni, mercati finanziari ed è incaricato anche della protezione dei consumatori – per la prima volta ha aggiunto al suo focus sui rischi anche una sezione che riguarda i consumatori. I segnali di allarme sono numerosi.

Nel 2025 il numero dei consumatori sovraindebitati, cioè che non possiedono fonti di reddito sufficienti a rimborsare i propri debiti, è aumentato per la prima volta dal 2018. È un fenomeno che coinvolge ben 5,67 milioni di persone, l’8,16% della popolazione di età superiore ai 18 anni. Sono in forte crescita i prestiti rateali: 19,6 milioni di contratti alla fine del 2024, rispetto ai 17,6 milioni del 2020. In questo aggregato è raddoppiata, nello stesso periodo, la quota dei prestiti rateali di importo inferiore a mille euro (3,8 milioni di contratti nel 2024).

Un altro warning riguarda le carte di credito «revolving», che consentono di rateizzare una parte dei pagamenti effettuati. Nel 10% dei casi i consumatori stanno utilizzando quest’opzione e non sembrano tener conto che, in questo caso, gli interessi addebitati sono molto più alti (25% l’anno) rispetto a quelli correnti di mercato. A tutto questo si aggiungono gli effetti del crescente fenomeno del «compro ora pago dopo» (BNPL), sempre più diffuso soprattutto tra le giovani generazioni. Chi non ce la fa a pagare ricorre ad altri fondi, fidi o finanziamenti (carte di credito, prestiti, ecc.) in una spirale che aumenta, appunto, i rischi di sovraindebitamento.

Iscriviti alla newsletter: https://www.bebankers.it/newsletter/