Si restringono in Europa (ma non in Italia) le condizioni per accordare un finanziamento bancario, ma anche la domanda di credito da parte delle imprese è fiacca. È l’effetto del clima di incertezza indotto dalla guerra in Iran, che si è riflesso nell’indagine sui prestiti bancari (BLS, Bank Lending Survey) condotta tra marzo e inizio aprile dalla Bce, con interviste ai 161 principali gruppi creditizi del continente. Sembra la fotografia, rilasciata in questi giorni, della calma che precede la tempesta. Tutti sperano, naturalmente, che l’evento malaugurato non si verifichi ma, intanto, si preparano al peggio.

Nelle risposte delle banche, i giudizi di chi ha segnalato un restringimento nelle condizioni creditizie alle imprese per il primo trimestre del 2026 hanno prevalso in una percentuale significativa (+10% netto) e la percentuale è cresciuta al +15% per il credito al consumo.

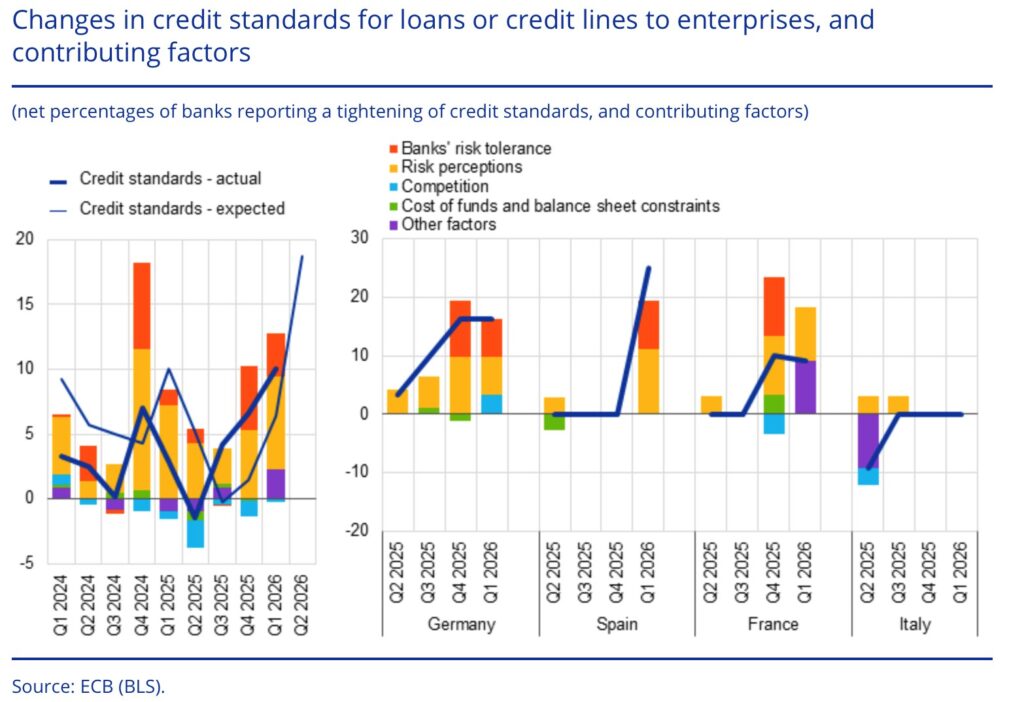

Tornando alle imprese, il restringimento netto è stato maggiore di quanto era stato previsto nel trimestre precedente (+6%). «Si è attestato al di sopra della media storica – ha evidenziato la Banca Centrale – e ha rappresentato il restringimento più pronunciato dal terzo trimestre del 2023».

Le risposte dei banchieri, comunque, non sono andate a senso unico in tutti i paesi. In Germania, Spagna e Francia il restringimento delle condizioni creditizie è stato più pronunciato. In Italia invece – ha segnalato la Banca d’Italia, che ha curato la parte «nazionale» della survey – «i criteri di offerta sui prestiti alle imprese sono rimasti invariati» e i termini e le condizioni sono risultati nel complesso stabili. Nondimeno, per il trimestre in corso, anche nel Bel Paese le banche si aspettano un irrigidimento dei criteri di offerta, «marcato» per le imprese e «di lieve entità» per il credito al consumo.

Sul lato della domanda, i banchieri hanno registrato per il primo trimestre dell’anno una minore richiesta di credito delle aziende e, per il trimestre in corso, non si attendono certamente un’inversione del trend, considerando il clima di incertezza che grava sull’economia. Anche l’aumento dei crediti deteriorati (in molti paesi ma, ancora una volta, non in Italia) non aiuta a migliorare lo scenario.

In questo clima le banche, oltre a selezionare meglio il credito, sono spinte a liberarsene per ricostituire buffer di capitale. È il modello dello «originate to distribute», messo sul banco degli accusati al tempo della crisi dei mutui subprime ma che, negli anni, ha mostrato intatta la sua vitalità. Oltre la metà degli intermediari creditizi ricorre alle cartolarizzazioni per collocare su altre spalle i rischi dei finanziamenti.

In questo gioco a rimpiattino, in cui il rischio passa di mano in mano, un cenno lo meritano i cosiddetti titoli complessi. Ebbene, su un mercato dei titoli di debito che, a fine 2025, ammontava in Italia a 3.189 miliardi, quelli cosiddetti complessi occupavano un segmento di 480 miliardi.

Diverso è il discorso dei cosiddetti derivati complessi, il cui nozionale è cresciuto in misura significativa nel 2025, raggiungendo 880 miliardi di euro (+28%). L’incremento – spiega la Banca d’Italia – è principalmente dovuto all’espansione dei credit default swaps e delle swaption.

È un mare in ebollizione e, sotto la superficie, non è sempre chiaro vedere cosa succede. Se poi arriverà la temuta tempesta, è da lì, probabilmente, che verranno le maggiori sorprese.

Iscriviti alla newsletter: https://www.bebankers.it/newsletter/