Il nuovo scenario macroeconomico pubblicato ad aprile dalla Banca d’Italia è coerente con un raddoppio del tasso di deterioramento dei prestiti alle imprese (NPL ratio), che passerebbe dall’1,2% dell’ultimo trimestre 2025 al 2,3% nella media del 2026 e al 2,5% in quella dell’anno successivo. La stima viene dal Rapporto sulla stabilità finanziaria pubblicato dalla stessa Banca d’Italia.

Qualora gli effetti del conflitto in Iran sull’offerta di materie prime fossero più marcati e duraturi, l’aumento — fanno presente gli economisti di Via Nazionale — sarebbe più pronunciato: nello scenario avverso il tasso di deterioramento raggiungerebbe, nello stesso periodo, il 2,4% e il 2,7%, rispettivamente. Per le famiglie l’indicatore aumenterebbe in misura lieve, allo 0,7% nell’orizzonte considerato.

L’esposizione diretta del sistema bancario verso i settori più colpiti dai rincari energetici resta nel complesso contenuta, ma «permangono potenziali rischi legati agli effetti indiretti della guerra. Il conflitto in Medio Oriente pone rischi di deterioramento della qualità degli attivi, non tanto per l’eventuale svalutazione delle esposizioni — molto limitate — verso i paesi coinvolti, quanto per le conseguenze, dirette e indirette, che i rincari dell’energia e delle altre materie prime essenziali possono avere sui margini di profitto e sulla capacità di rimborso dei prestiti da parte delle imprese domestiche più colpite».

Il credito delle banche italiane, peraltro, «non risulta eccessivamente concentrato nei comparti maggiormente interessati dagli aumenti dei prezzi dell’energia: circa il 20% dei prestiti alle società non finanziarie è in capo a settori per i quali si stima che questi aumenti tra dicembre e marzo abbiano determinato un incremento non marginale (pari o superiore a 2 punti percentuali) del rapporto tra i costi e il valore della produzione. Nel confronto con le banche degli altri tre principali paesi dell’area dell’euro, tale quota è poco più elevata di quella di Francia e Germania (intorno al 15%), ma inferiore a quella della Spagna (circa al 40%)».

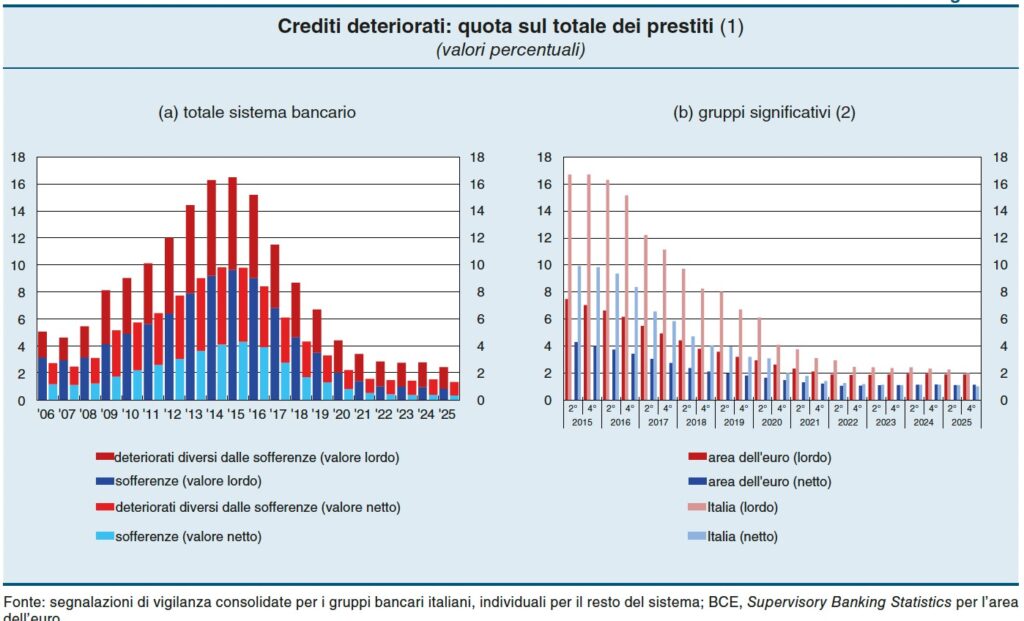

Le nuove turbolenze geopolitiche si sono abbattute in un quadro creditizio nazionale che mostrava segnali di miglioramento, con un NPL ratio in lieve calo soprattutto per gli istituti più significativi, dove l’indicatore è sceso a fine anno all’1%, collocandosi a un valore inferiore di 10 punti base rispetto a quello medio degli intermediari dei paesi partecipanti al Meccanismo di vigilanza unico (Single Supervisory Mechanism).

A dicembre — sottolinea ancora il report di Bankitalia — l’incidenza dei prestiti assistiti da una garanzia pubblica concessa dal Fondo Centrale di Garanzia (FCG) o dalla SACE è lievemente scesa (al 22% per i prestiti in bonis alle imprese). Per questi prestiti il tasso di deterioramento semestrale annualizzato è stato pari al 3,6%, in linea con quanto registrato nel primo semestre, ma nettamente superiore ai valori del 2024.

In prospettiva, il ricorso alle garanzie pubbliche sarà verosimilmente ridimensionato: con la legge di bilancio per il 2026, infatti, l’importo massimo delle garanzie concedibili a sostegno dell’accesso al credito per le piccole e medie imprese è stato ridotto di ulteriori 20 miliardi di euro, a 140 miliardi.

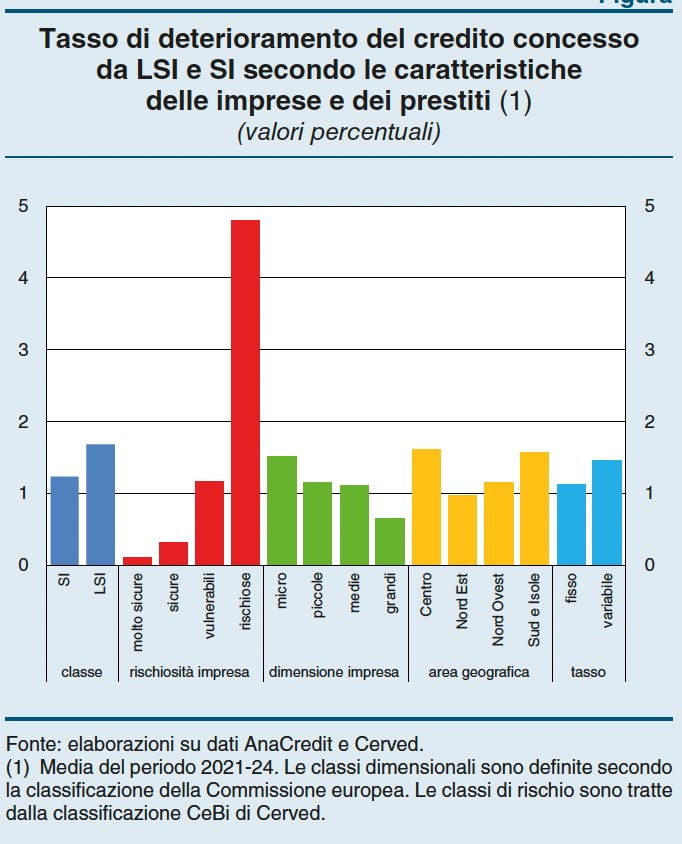

Nel Rapporto sulla stabilità finanziaria è infine contenuto un approfondimento sui tassi di deterioramento dei crediti per le banche meno significative, dove l’NPL ratio negli ultimi anni «è stato sistematicamente superiore a quello degli intermediari significativi».

I risultati di un recente studio di Via Nazionale mostrano che, nel periodo 2021-2024, la differenza nei tassi di deterioramento è stata in gran parte attribuibile al maggiore peso, nei portafogli delle banche di dimensioni inferiori, dei finanziamenti a imprese di piccola dimensione e con un profilo di rischio più elevato. «Si stima in particolare — osserva ancora il report — che il 70% della differenza nei tassi di deterioramento fra le due tipologie di intermediari sia riconducibile alle caratteristiche delle aziende (quali la rischiosità stimata ex ante, la dimensione, la liquidità e la redditività) e dei prestiti (come il tasso applicato, fisso o variabile)».

Iscriviti alla newsletter: https://www.bebankers.it/newsletter/