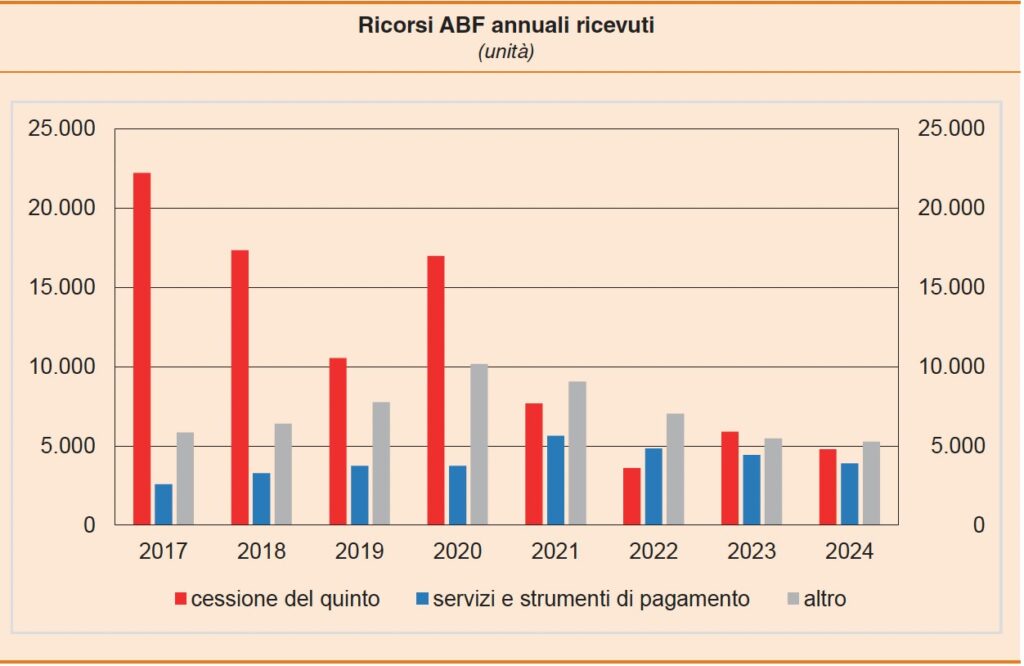

Nel 2024 sono diminuiti del 19% i ricorsi pervenuti all’Arbitro Bancario Finanziario (ABF) relativi alla cessione del quinto, che tuttavia continua a rappresentare la materia prevalente dei contenziosi. Su circa 14.000 ricorsi complessivi, quelli relativi alla cessione del quinto sono stati il 34%.

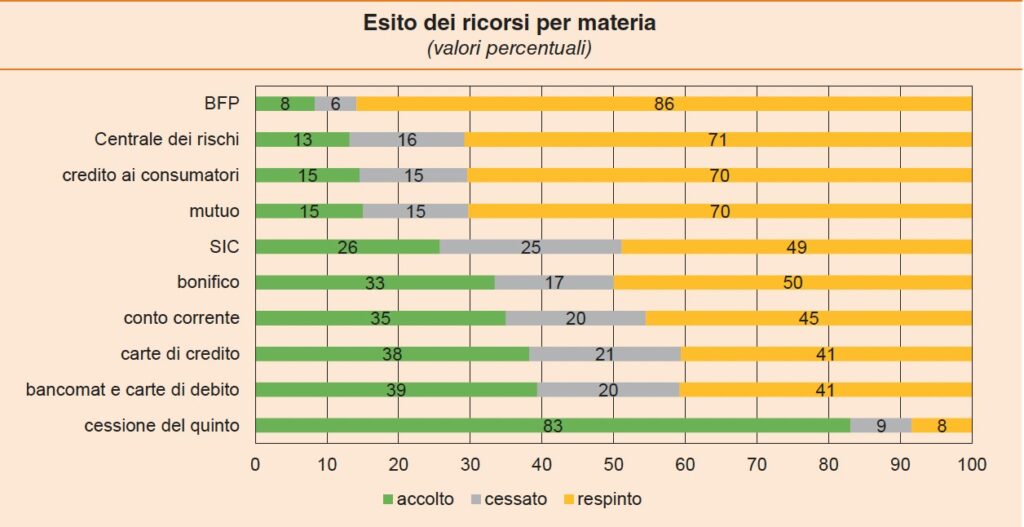

I dati provengono dalla relazione dell’ABF per il 2024, appena pubblicata dalla Banca d’Italia. I collegi in cui si articola la procedura extragiudiziale per la composizione delle controversie bancarie hanno accolto il 48% dei ricorsi presentati dai clienti, con accoglimento totale o parziale delle richieste, in linea con il dato del 2023. Per il 15% dei ricorsi è cessata la materia del contendere per accordo intervenuto tra le parti; nei restanti casi le istanze sono state respinte.

Il contenzioso sulla cessione del quinto si trascina da qualche anno, dal 2019, in seguito alla sentenza Lexitor della Corte di Giustizia europea, intervenuta in materia di restituzione dei costi ai consumatori che decidono di rimborsare anzitempo il finanziamento ricevuto con la cessione del quinto. La Corte stabilì che il contraente aveva diritto al rimborso pro quota di tutti i costi, non solo quelli ricorrenti ma anche quelli «upfront» sostenuti al momento della sottoscrizione del contratto, in precedenza esclusi dai rimborsi.

Le decisioni dell’ABF, peraltro coerenti con una pronuncia della Corte Costituzionale, hanno preso atto dei nuovi indirizzi, dando ragione ai clienti. Le pronunce dell’arbitro sono tuttavia rimaste spesso lettera morta, perché le banche coinvolte non ne hanno dato pratica attuazione. Nell’aprile di quest’anno Be Bankers ha documentato che, su 31.451 pronunce intervenute sulla cessione del quinto nel periodo 2020–2025, in ben 14.344 casi le banche sono risultate inadempienti (vedi Be Bankers, 14 aprile 2025).

La relazione dell’ABF spiega ora che la riduzione del contenzioso in materia è da mettere in relazione anche «alla dinamica degli inadempimenti degli intermediari in materia». Dall’ultima relazione dell’Arbitro Bancario Finanziario si apprende infine che, nel 2024, le somme effettivamente restituite alla clientela sono sensibilmente diminuite (da 12,3 a 9,8 milioni di euro). «Anche in questo caso – sottolinea il documento – la flessione è dovuta prevalentemente alle controversie sulla cessione del quinto, per le quali nel 2024 si è osservato un alto numero di inadempimenti alle decisioni».