Secondo il rapporto sui rischi per il quarto trimestre 2025 dell’European Banking Authority, il settore bancario europeo entra in un periodo di incertezza geopolitica da una posizione di forza, confermando che le banche dell’Unione Europea e dello Spazio Economico Europeo «rimangono solide, con una forte capitalizzazione, un’ampia liquidità e una solida qualità degli attivi, anche in un contesto di crescente incertezza economica globale a seguito del rinnovato conflitto in Medio Oriente», riferisce Radiocor.

L’esposizione diretta delle banche verso controparti nella regione ammontava a 132 miliardi di euro a fine 2025, di cui circa 47 miliardi in prestiti e anticipi a banche e altre società finanziarie e 33 miliardi a società non finanziarie, rappresentando meno dello 0,5% del totale degli attivi. Le banche italiane si collocano al quarto posto per esposizione con 13,696 miliardi di euro, dopo quelle francesi, tedesche e spagnole. Tuttavia «l’escalation delle tensioni potrebbe generare effetti di secondo ordine, in particolare attraverso l’aumento dei prezzi dell’energia, le pressioni inflazionistiche, il rallentamento della crescita economica globale e le interruzioni delle catene di approvvigionamento. Tali effetti» – sottolinea l’authority bancaria – «si farebbero sentire soprattutto nei settori ad alta intensità energetica come i trasporti, l’edilizia e alcuni segmenti manifatturieri».

L’Eba sottolinea che le riserve di capitale e la redditività restano le principali linee di difesa, con attivi ponderati per il rischio in crescita dell’1% a 10.200 miliardi di euro, un coefficiente Common Equity Tier 1 stabile al 16,3% e rendimento del capitale proprio (Roe) stabile a doppia cifra: 10,4% nell’area e 14,9% in Italia.

Il margine di interesse netto (Nim) è salito all’1,6% e il rapporto costi/ricavi ha registrato un aumento, mentre gli attivi totali sono rimasti stabili a 29.100 miliardi e i prestiti in essere sono cresciuti di oltre l’1%, sostenuti da finanziamenti alle PMI e da mutui residenziali.

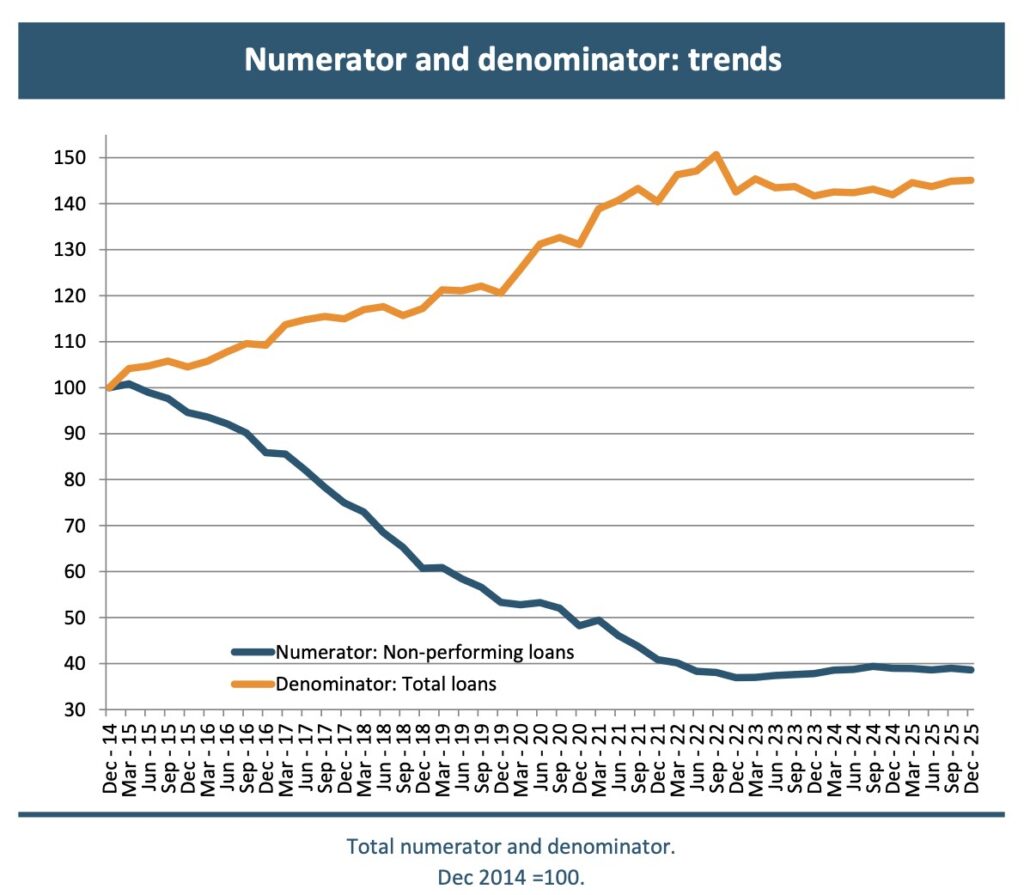

I crediti deteriorati (Npl) lordi sono diminuiti a 370 miliardi, pari all’1,8%, in calo rispetto all’1,9% del dicembre 2024. In Italia lo stesso rapporto si colloca al 2,3%, ma con una diminuzione più marcata rispetto all’anno precedente (2,3%). Infine, le banche hanno rafforzato la liquidità mantenendo il rapporto prestiti/depositi in calo a 104,8%. E l’esposizione al debito sovrano rimane stabile al 45% del totale, con variazioni marginali per i principali Paesi europei.

Secondo il rapporto CRR3 (Capital Requirements Regulation 3) / CRD6 (Capital Requirements Directive 6), l’implementazione completa del regolamento manterrà il coefficiente CET1 medio robusto intorno al 15,3%, con margine sufficiente per adeguamenti fino al 2030 e senza carenze di capitale significative prima di tale data. Le rilevazioni dell’Eba si basano sui dati provenienti da 160 gruppi bancari europei rappresentativi dell’80% del settore creditizio (per asset totali).

Iscriviti alla newsletter: https://www.bebankers.it/newsletter/