La qualità degli attivi, la solvibilità, la liquidità e la redditività del settore bancario dell’Unione Europea «rimangono stabili, nonostante l’aumento dei rischi macroeconomici e geopolitici». È il giudizio di sintesi del Risk Dashboard (RDB) per il terzo trimestre del 2025 pubblicato dall’EBA. I dati di vigilanza definitivi confermano le indicazioni preliminari del Risk Assessment Report recentemente pubblicato dalla stessa Autorità bancaria europea (vedi Be Bankers del 10 dicembre).

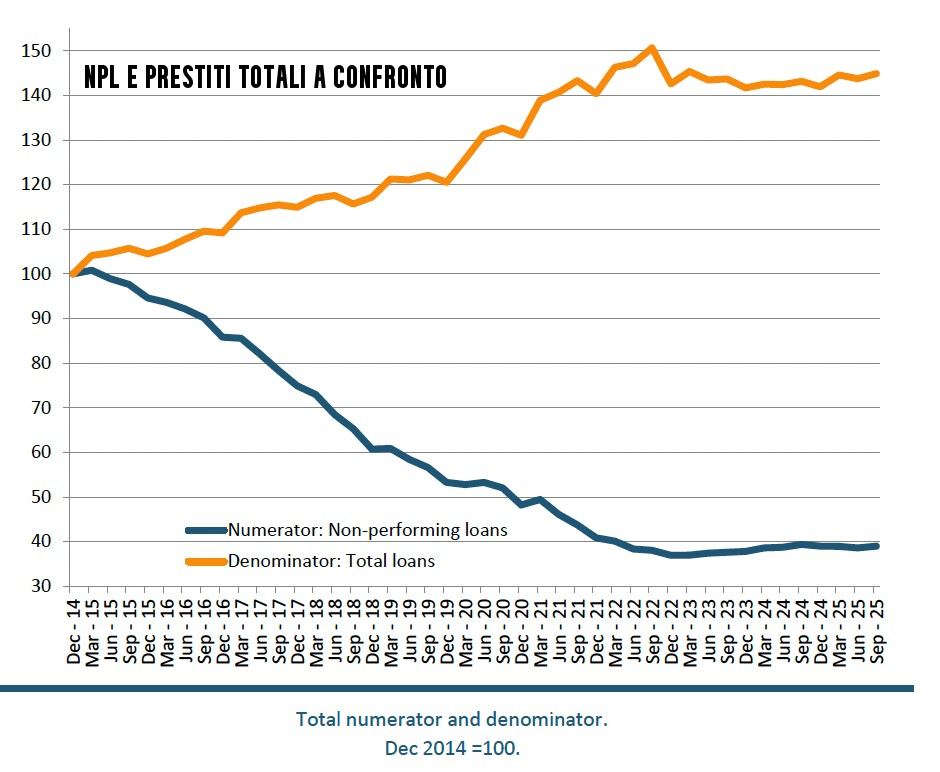

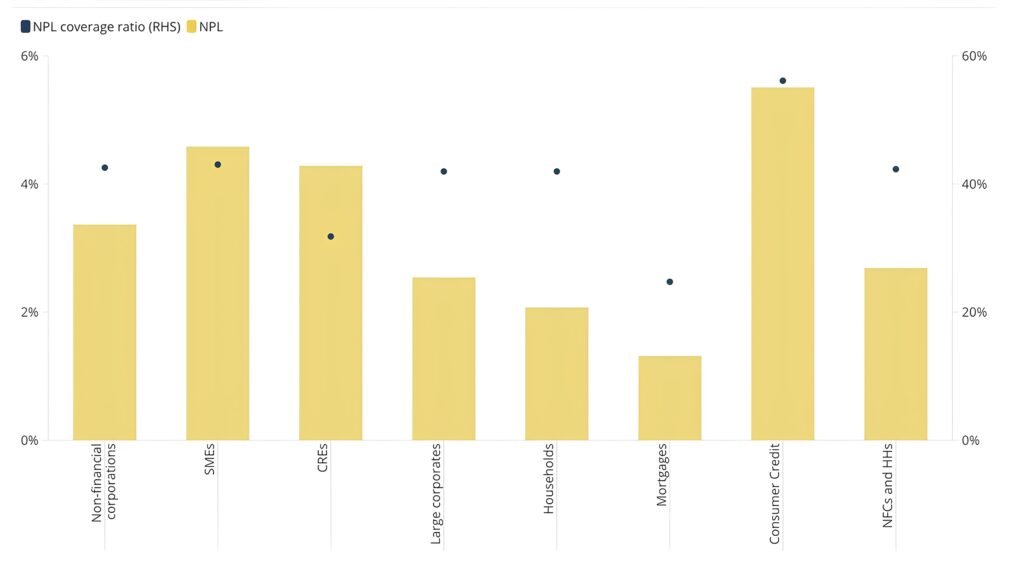

Più in dettaglio, i volumi dei crediti deteriorati (NPL) sono rimasti sostanzialmente stabili a 373 miliardi di euro, con un NPL ratio all’1,8%. Il credito al consumo e le PMI hanno continuato a registrare i rapporti NPL più elevati (vedi figura). I prestiti in Stage 2 hanno continuato a diminuire lentamente, attestandosi al 9,3%.

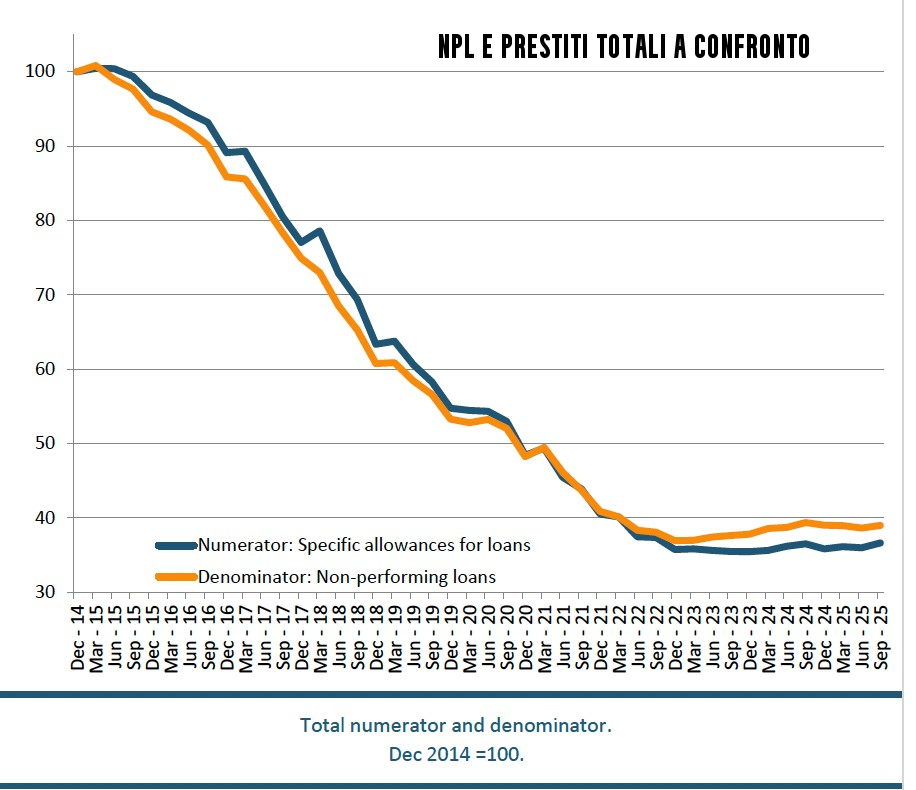

Il costo del rischio si è attestato allo 0,47%, il livello più basso dal terzo trimestre del 2023. Si mantengono stabili anche i livelli di copertura, che mostrano comunque un lieve scostamento (vedi figura) rispetto all’andamento dei prestiti deteriorati. I livelli di copertura risultano più consistenti per il credito al consumo (56,12%) a fronte, appunto, di un maggiore ammontare di crediti deteriorati. È comunque da notare che il coverage ratio si mantiene elevato (intorno al 42%) per i prestiti a grandi imprese e alle famiglie, pur a fronte di un ammontare di crediti deteriorati proporzionalmente più basso.

Guardando alle grandezze più generali, il “cruscotto” dell’EBA mostra che il coefficiente di capitale primario di classe 1 (CET1) si è mantenuto «robusto» al 16,3%, mentre le attività ponderate per il rischio sono ammontate a 10.100 miliardi di euro, invariate rispetto al trimestre precedente. Il rendimento del capitale proprio (RoE) è rimasto stabile al 10,7% su base trimestrale. A fronte di un margine di interesse netto leggermente in diminuzione e di un calo dei ricavi, le banche hanno ridotto in misura maggiore i costi, salvaguardando così la loro redditività.

Iscriviti alla newsletter: https://www.bebankers.it/newsletter/