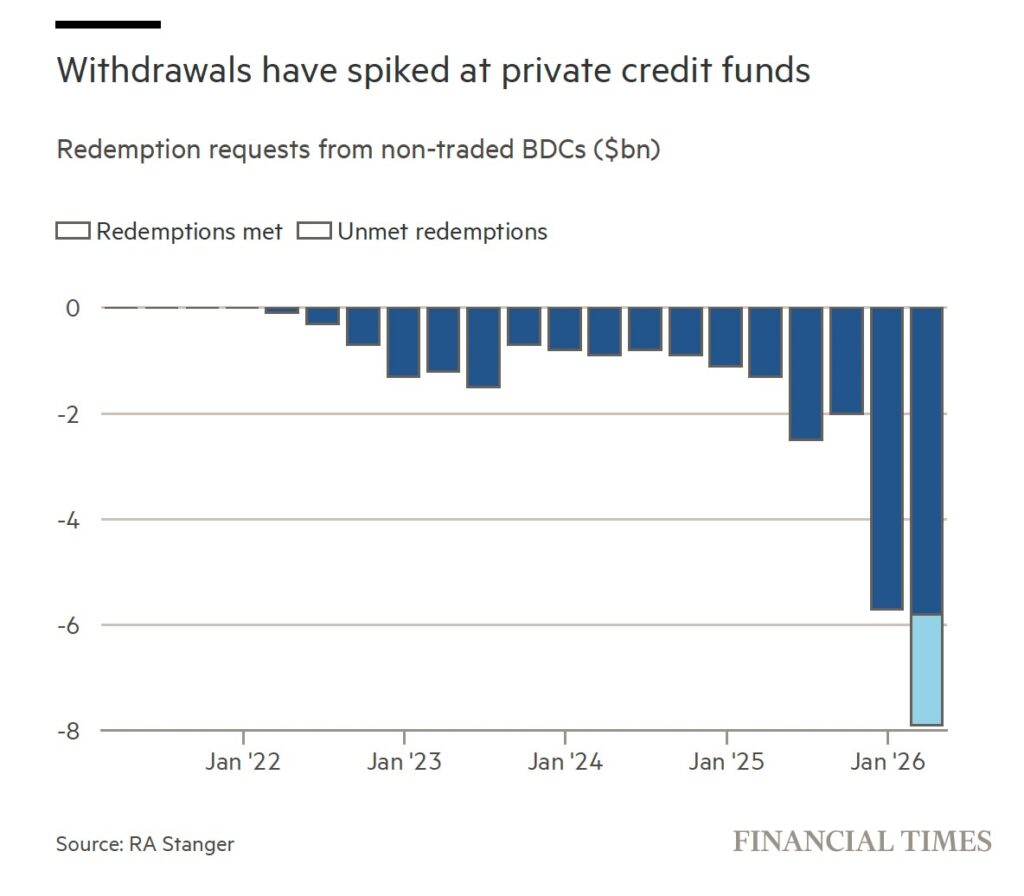

Alimentate dalla cronaca finanziaria degli ultimi giorni, si moltiplicano le analisi e le preoccupazioni dei grandi media anglosassoni sulle sorti del private credit Usa. La principale notizia di cronaca, nelle ultime ore, riguarda Blue Owl Capital, che ha introdotto limiti ai riscatti su due dei suoi principali fondi di private credit dopo un primo trimestre segnato da richieste di rimborso senza precedenti, segnale di un cambio di clima tra gli investitori e di una crescente cautela verso l’asset class.

In particolare – ha precisato Reuters – le richieste hanno riguardato il 40,7% delle azioni del fondo Blue Owl Technology Income Corp e il 21,9% del più grande Blue Owl Credit Income Corp, numeri che hanno spinto la società a riportare i rimborsi al limite standard del 5% trimestrale previsto per le Business Development Companies (BDC), dopo che nel trimestre precedente era stata concessa una finestra più ampia.

E veniamo alle ultime analisi che grandi testate economiche internazionali, Financial Times, Wall Street Journal ed Economist, hanno dedicato alla crisi del private credit. Memori della lezione del 2008, quando si scoprì che la crisi dei mutui subprime coinvolgeva gran parte del sistema finanziario internazionale, i commentatori anche in questa circostanza stanno analizzando le possibili interconnessioni tra il mondo del private credit e i settori limitrofi della finanza (banche tradizionali, assicurazioni, fondi comuni aperti), alla ricerca di collegamenti che possano innescare un effetto domino.

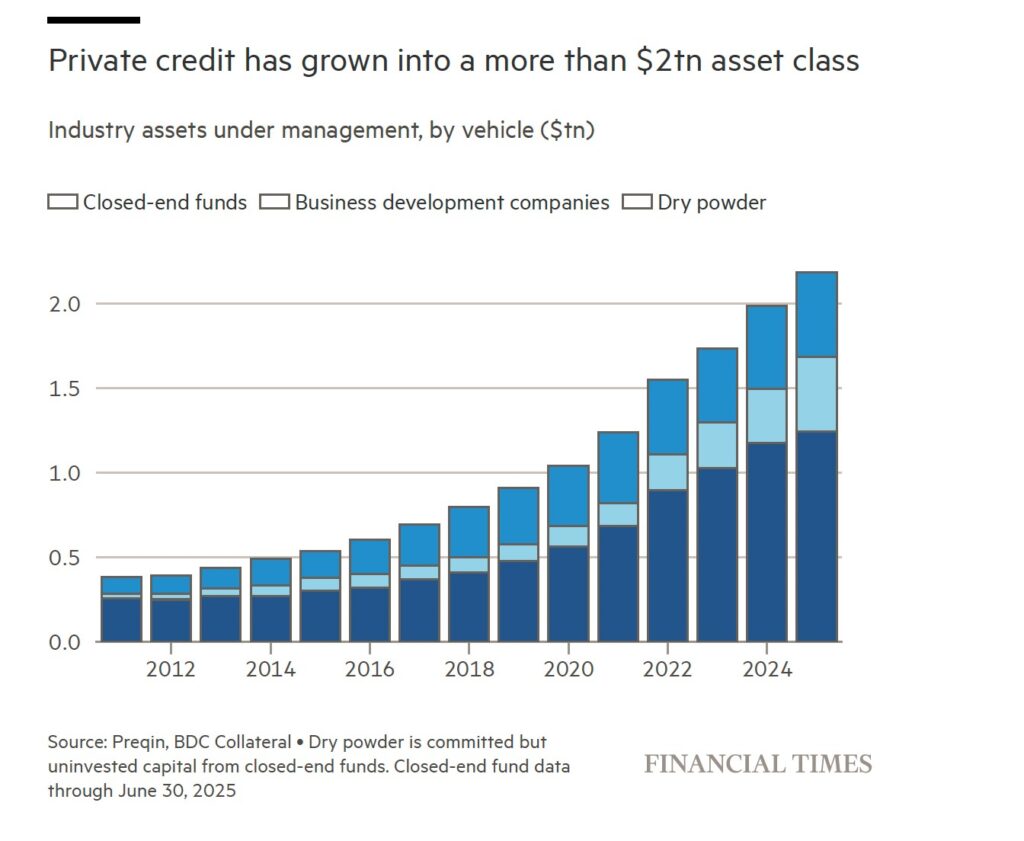

Va subito precisato che, in queste analisi, l’Europa non è scalfita dalle attuali tensioni. Nel Vecchio Continente il peso del private credit, pur in forte espansione, non è lontanamente paragonabile a quello Usa, che ha raggiunto i 2.000 miliardi di dollari. E soprattutto si concentra, ad esempio in Italia, su imprese manifatturiere tradizionali che non sono quelle finite nell’occhio del ciclone negli Stati Uniti.

Tutto nasce, in Usa, dal ciclone dell’Intelligenza artificiale (AI), che potrebbe investire le società di software. Il motivo: gli agenti AI possono essere istruiti per eseguire in automatico stringhe di software che attualmente occupano schiere di programmatori, rendendo il loro lavoro potenzialmente inutile. Secondo il Financial Times («Private capital: what are the risks?», 30 marzo), circa un terzo degli investimenti dei fondi di private credit Usa è esposto in questo settore.

Un secondo aspetto problematico riguarda l’origine dei finanziamenti. Economist («Barbarians man the gates», 3 aprile) fa presente che un fondo di private equity acquista un’azienda ricorrendo ai propri fondi ma anche ai prestiti (leva finanziaria), e questi ultimi provengono spesso da fondi di private credit. Anche le banche tradizionali concorrono a finanziare i fondi di private equity, anche per motivi regolamentari. Se presta soldi a una società di private credit – ha scritto il Financial Times citando Michael Roberts, amministratore delegato del settore corporate e institutional banking di HSBC – una banca potrebbe dover detenere il 20% del capitale a fronte di questi prestiti anziché il 100% nel caso finanziasse direttamente le imprese.

Perché sono importanti questi collegamenti? Se l’azienda fallisse, il colpo lo subirebbero non soltanto i suoi azionisti (private equity) ma anche chi ha prestato i soldi. È l’effetto domino cui prima si accennava.

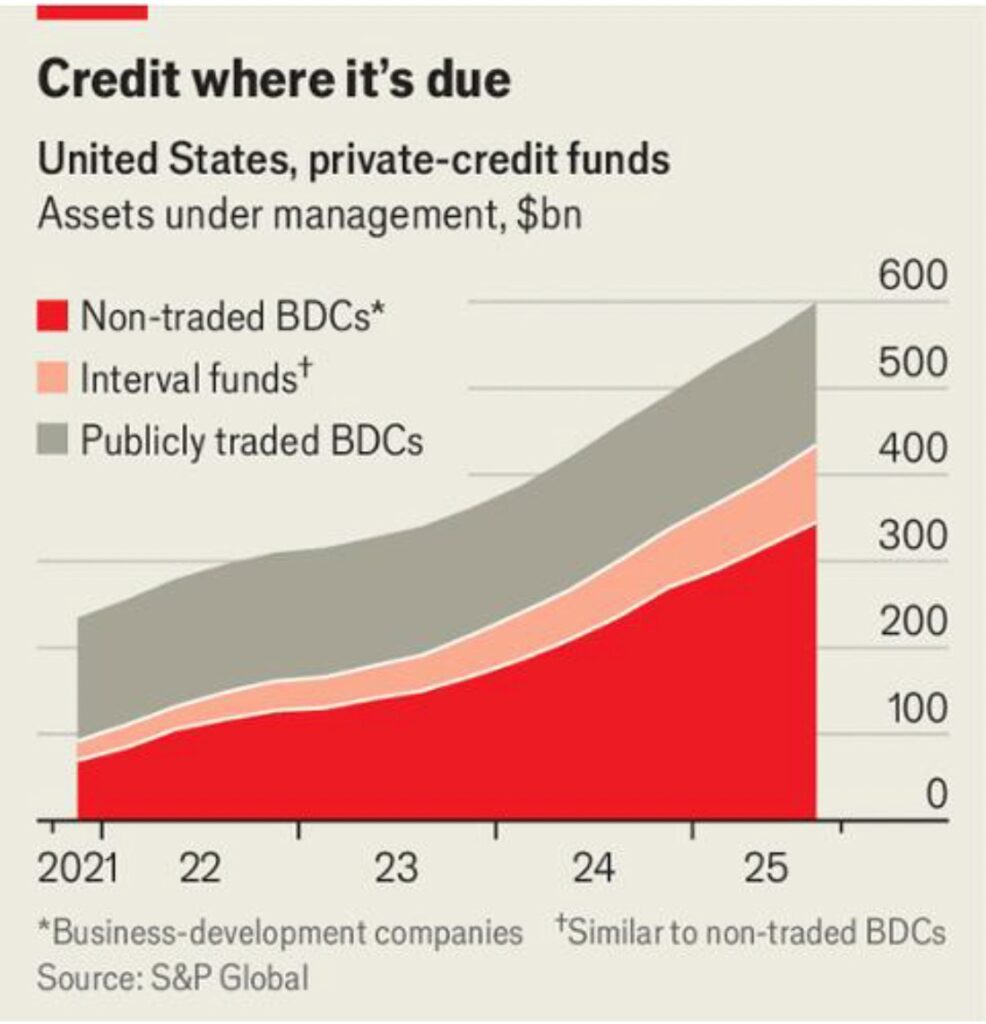

Il sentiment negativo sul private credit sta alimentando la corsa ai riscatti, che sta coinvolgendo soprattutto le Business Development Company (BDC), casse d’investimento previste dalla regolamentazione statunitense in due forme. Le BDC quotate, in cui gli investitori sono azionisti (come per le Sicav in Francia), quando decidono di disinvestire vendono le loro azioni in Borsa. Le BDC non quotate sono invece una forma di fondi chiusi ma che consentono finestre trimestrali di uscita fino al 5% del patrimonio. È il meccanismo elaborato dai regulator statunitensi per aprire le porte ai retail per investimenti destinati originariamente agli istituzionali.

Economist ha indagato sulle dinamiche che stanno interessando le due tipologie. Il NAV dei due comparti BDC, cioè il valore degli asset investiti, non sta risentendo in modo significativo delle difficoltà del settore, ma le azioni dei BDC quotati sono attualmente vendute a forte sconto per il sentiment negativo dei mercati, mentre gli investitori dei BDC non quotati possono riscattare le loro posizioni al NAV. Questi ultimi, pertanto, si precipitano a vendere le loro quote e a investire, magari, nelle azioni dei BDC quotati, sfruttando le asimmetrie esistenti.

Negli articoli dei giornali, ampie analisi riguardano poi le connessioni, piuttosto ramificate, dell’industria assicurativa Usa con il mercato del private credit, che ora si sta estendendo anche agli investimenti pensionistici per l’intenzione dell’amministrazione Trump di abilitare i piani 401K – tradizionale forma pensionistica individuale negli Usa – agli investimenti nei private asset. È un aspetto, quest’ultimo, segnalato in un lungo articolo del Wall Street Journal, che ha preso spunto dalle vicende recenti di Blue Owl («Markets Blue Owl Investors Seek to Pull $5.4 Billion From Two Private-Credit Funds», 2 aprile).

Iscriviti alla newsletter: https://www.bebankers.it/newsletter/