Le banche concedono meno prestiti a imprese e famiglie: nell’ultimo anno, secondo il rapporto mensile sulle banche realizzato dal Centro studi di Unimpresa, che ha rielaborato dati statistici della Banca d’Italia, si è registrato un rallentamento dei finanziamenti bancari, con lo stock sceso a quota 1.275 miliardi e in calo di quasi 40 miliardi di euro (-3%). Secondo lo studio, tuttavia, occorre distinguere in base alla tipologia di finanziamento: i prestiti alle aziende a breve termine, cioè fino a 1 anno, hanno registrato un lieve incremento dello 0,59%, passando da 139,86 miliardi di euro a 140,68 miliardi di euro. Tuttavia, i finanziamenti a medio termine, fino a 5 anni, sono rimasti invariati, aumentando solo dello 0,12%.

La situazione è diversa per i crediti a lungo termine (oltre 5 anni), che hanno subito una significativa riduzione del 7,79%, scendendo a 314,71 miliardi di euro da 341,28 miliardi di euro. L’aumento dei tassi d’interesse, deciso dalla Bce, secondo lo studio Unimpresa ha reso il credito più costoso e meno accessibile sia per le famiglie sia per le imprese: in risposta a queste condizioni sfavorevoli e considerando anche l’impennata dei prezzi, famiglie e imprese hanno dovuto attingere alle loro riserve per far fronte alle esigenze quotidiane e per creare un cuscinetto contro l’inflazione.

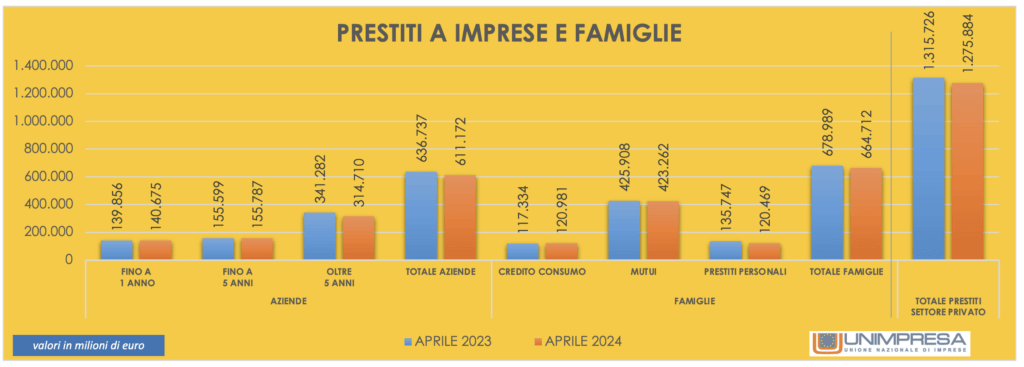

Le variazioni dei prestiti

Secondo il Centro studi di Unimpresa, lo stock totale dei prestiti al settore privato è diminuito da 1.315,73 miliardi di euro a 1.275,88 miliardi di euro, con una riduzione di 39,84 miliardi di euro (-3,03%). Va sottolineato che questi dati non tengono conto delle cartolarizzazioni di prestiti, ovvero delle cessioni a società veicolo o player specializzati nella gestione degli NPL. Se quei valori fossero computati nel conto totale, i risultati sarebbero diversi.

Per quanto riguarda le aziende, i crediti erogati dalle banche sono diminuiti da 636,74 miliardi di euro a 611,17 miliardi di euro, con una contrazione di 25,57 miliardi di euro, pari al meno 4,02%. Nel dettaglio, i prestiti a breve termine sono aumentati da 139,86 miliardi di euro ad aprile 2023 a 140,68 miliardi di euro ad aprile 2024, registrando un incremento di 819 milioni di euro, pari al più 0,59%. I prestiti con scadenza fino a 5 anni, invece, sono rimasti pressoché stabili, passando da 155,60 miliardi di euro a 155,79 miliardi di euro, con una variazione positiva di 188 milioni di euro, pari al più 0,12%. I prestiti a lungo termine hanno subito una diminuzione significativa, passando da 341,28 miliardi di euro a 314,71 miliardi di euro, con una riduzione di 26,57 miliardi di euro, pari al meno 7,79%.

Quanto alle famiglie, i prestiti sono scesi da 678,99 miliardi di euro a 664,71 miliardi di euro, con una contrazione di 14,28 miliardi di euro, pari al meno 2,10. Nel dettaglio, il credito al consumo (ovvero quello concesso principalmente per l’acquisto di viaggi, arredamento, automobili, elettrodomestici, computer e smartphone) è aumentato da 117,33 miliardi di euro a 120,98 miliardi di euro, con una crescita di 3,65 miliardi di euro, pari al più 3,11%. I mutui ipotecari sono leggermente diminuiti da 425,91 miliardi di euro a 423,26 miliardi di euro, con una riduzione di 2,65 miliardi di euro, pari al meno 0,62%. I prestiti personali hanno subito una significativa diminuzione, passando da 135,75 miliardi di euro a 120,47 miliardi di euro, con una riduzione di 15,28 miliardi di euro, pari al meno 11,25%.

In calo i depositi bancari

Sul fronte della raccolta bancaria, il totale dei depositi e conti correnti bancari è diminuito del 2,03%, passando da 2.029,31 miliardi di euro a 1.988,03 miliardi di euro.

“I risparmi accumulati – commenta il vicepresidente di Unimpresa, Giuseppe Spadafora – sono stati utilizzati per compensare la mancanza di nuovi finanziamenti e per mantenere il potere d’acquisto in un contesto di prezzi in aumento. L’aumento del costo dei finanziamenti ha infatti reso più difficile per le imprese ottenere il credito necessario per investire e crescere, e per le famiglie finanziare spese essenziali come l’acquisto di una casa o il consumo di beni durevoli. Le banche hanno preferito accumulare riserve piuttosto che sostenere l’economia. Parallelamente la politica monetaria della Bce ha aggravato la situazione”.