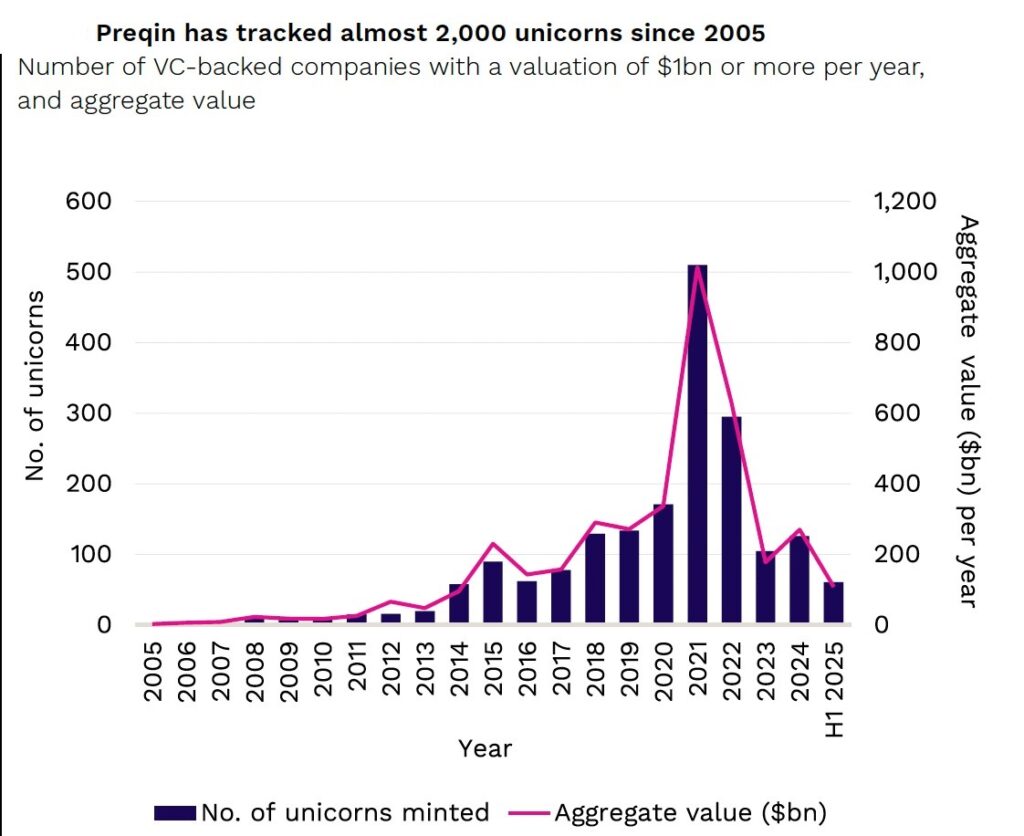

Per gli unicorni di tutto il mondo è finita l’età dell’oro. Le società con una valutazione superiore al miliardo di dollari, spesso accostate a quell’animale mitologico della tradizione araldica, si sono moltiplicate negli ultimi venti anni sfruttando la disponibilità di capitali a basso prezzo (soprattutto nel periodo dei tassi di interesse bassi o ultra-bassi), l’appetito degli investitori a finanziare startup tecnologiche e contando su gestori finanziari, i venture capitalist, che entravano in queste società e le portavano in Borsa monetizzando il valore nel frattempo creato. Tra il 2014 e il 2021, il valore aggregato di tutti gli unicorni è salito da 96,1 miliardi di dollari a oltre 1.000 miliardi.

I dati provengono da Preqin, unità del gruppo BlackRock e principale data provider del mondo private. Preqin monitora l’andamento di 1.908 unicorni a livello globale e, in un report pubblicato in questi giorni («Unicorns: The private capital take»), ha sintetizzato l’evoluzione del fenomeno, dalla travolgente crescita del decennio passato alla situazione attuale, più riflessiva, nella quale stanno emergendo nuovi protagonisti.

Lo spartiacque di questa storia è il 2021, anno in cui il «conio» di nuovi unicorni ha toccato l’apice, ma anche quello in cui si è ufficialmente conclusa la politica monetaria accomodante portata avanti dalle banche centrali di tutto il mondo, anche per fronteggiare l’emergenza creata dalla pandemia di coronavirus. Da quel momento il denaro ha iniziato a costare di più e gli investitori sono diventati molto meno pazienti nelle loro scommesse finanziarie. I comportamenti si sono fatti più prudenti ed è iniziata una ricerca sempre più pressante dell’exit delle iniziative.

Se gli USA continuano a essere il Paese – per dirla con le parole di Jeff Bezos, fondatore di Amazon – in cui è più facile trovare 15 milioni di dollari di investimento per nuove società che hanno il 10% di possibilità di successo, anche in quel contesto i round di finanziamento si sono fatti più difficili. In generale, l’approdo in Borsa tramite IPO è stato rallentato negli ultimi anni dalla crisi delle piazze azionarie, grandi e piccole, indotta anche da un eccesso di regole. Ma pesa pure la difficoltà, sul lato dell’offerta, di confermare in un prospetto pubblico di quotazione valutazioni avventurose attribuite in precedenza dai gestori che avevano contribuito a far nascere e a sostenere le startup.

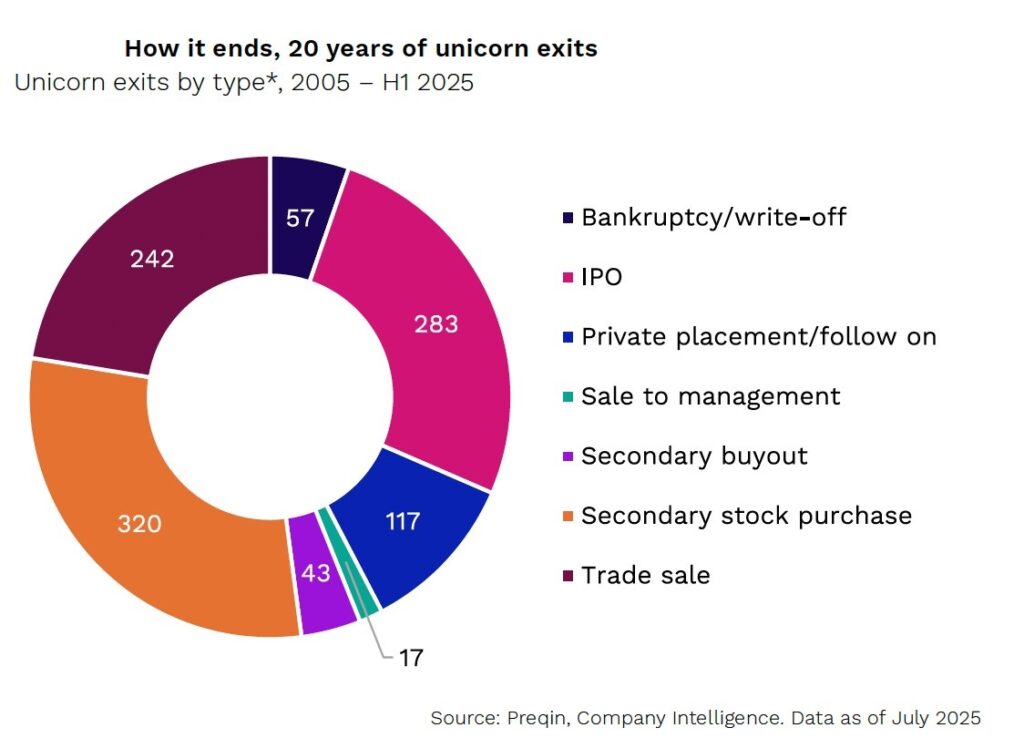

E poi ci sono i fallimenti: 57 unicorni sono andati in rovina dal 2006, incenerendo un valore che, per ciascuno di loro, aveva superato il miliardo di dollari. Allo stesso tempo, tuttavia, non si arresta la fame di innovazione tecnologica della finanza mondiale – è in pieno corso la «bolla» dei titoli collegati all’intelligenza artificiale – ed è sempre attiva la platea di gestori e intermediari interessati a nuove avventure. Il report di Preqin consente di cogliere la direzione in cui il mercato si sta muovendo.

Negli ultimi venti anni, l’80% delle exit negli investimenti in unicorni è stato rappresentato da IPO (283), da vendite di azioni sul mercato secondario (320) e dalla vendita dell’azienda ad altre imprese (242). Ma se il canale della Borsa si sta prosciugando, come testimonia il calo delle IPO, dove si dirigono le vendite di titoli sul secondario, raddoppiate negli ultimi anni?

La risposta è semplice: verso operatori private che incanalano questi titoli nell’industria dell’asset management. Il fenomeno del momento è rappresentato dai fondi «evergreen», strutture di investimento «aperte» e «perpetue» che consentono investimenti e disinvestimenti continui, limitando l’illiquidità tipica del mondo private. In un comparto, quello degli unicorni non quotati, finora dominato da grandi investitori istituzionali (fondi sovrani, fondi pensione, family office), stanno facendo il loro ingresso anche gli investitori retail.

Dal 2024 il regolamento europeo sugli investimenti alternativi (ELTIF 2.0) consente infatti anche ai risparmiatori al dettaglio di acquistare quote di fondi evergreen. Ed è qui che emerge un problema: a differenza degli «istituzionali», gli investitori retail non sempre dispongono delle competenze necessarie per valutare la qualità degli investimenti proposti dai gestori e devono quindi affidarsi alla fiducia. L’opacità dei mercati private potrebbe così giocare brutti scherzi ai piccoli risparmiatori.

Nei giorni scorsi la fintech britannica Revolut ha dichiarato di aver raggiunto una valutazione record di 75 miliardi di dollari a seguito di un nuovo round di finanziamenti. Ma la società non è quotata, e non è peregrino chiedersi se tali valori siano effettivamente ragionevoli.

Dei circa 2.000 unicorni monitorati da Preqin, circa 600 «hanno visto confermata – sottolinea il report – la loro valutazione di oltre 1 miliardo di dollari tramite documentazione aziendale reperita da Preqin». Sul fronte opposto c’è «un piccolo numero di unicorni di altissimo profilo con valutazioni elevate riportate dalla stampa che non sono mai state supportate da documentazione aziendale». Tra questi estremi si colloca una vasta area di unicorni, o presunti tali, sui quali le informazioni restano comunque scarse.

Iscriviti alla newsletter: https://www.bebankers.it/newsletter/