Le garanzie pubbliche sui crediti bancari vanno ricondotte «gradualmente alla loro funzione propria: correggere fallimenti di mercato, riservando il sostegno pubblico alle aziende meritevoli con reali difficoltà di accesso ai finanziamenti e assicurando che il beneficio sia effettivamente trasferito ai prenditori». L’indicazione viene da Fabio Panetta, governatore della Banca d’Italia, nelle «considerazioni finali» pronunciate venerdì scorso all’assemblea dell’istituto di vigilanza.

I prestiti assistiti da garanzie pubbliche – ha spiegato Panetta – rappresentano tuttora oltre un quinto del complesso degli impieghi alle imprese, il triplo rispetto agli altri principali Paesi europei. Quelle garanzie «svolgono un ruolo essenziale nelle fasi di crisi. In condizioni ordinarie, tuttavia, un loro impiego esteso può indebolire la selezione del credito e ostacolare un’efficiente allocazione delle risorse». Il fatto che esistano aziende «meritevoli» ma con «reali difficoltà di accesso ai finanziamenti» sembrerebbe evidenziare una sorta di market failure ma, su questo, il governatore non si è pronunciato.

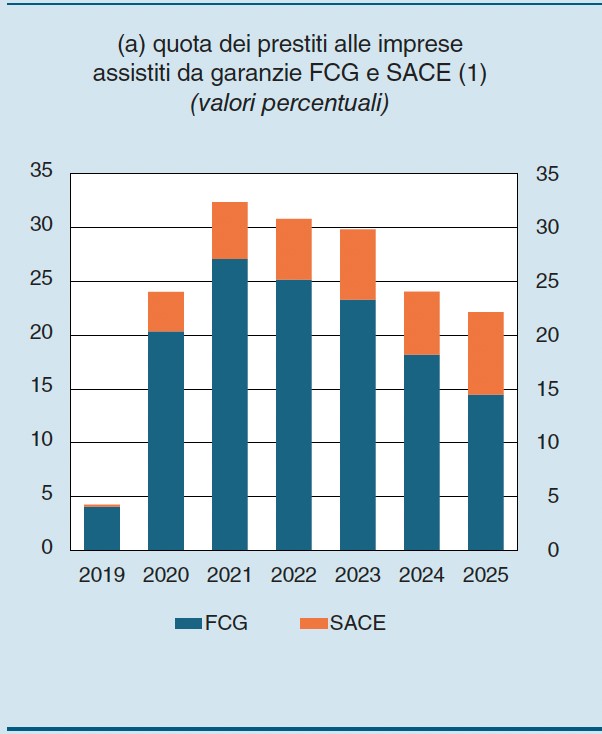

Nella relazione della Banca d’Italia sono poi contenute altre indicazioni. In particolare, in riferimento al Fondo Centrale di Garanzia per le Pmi gestito dal Mediocredito Centrale (FCG), Via Nazionale ha sottolineato come, con il venire meno di larga parte delle misure emergenziali, sia stato reintrodotto il divieto di garantire i prestiti alle imprese classificate come più rischiose in base al modello di rating utilizzato dal Fondo (divieto sospeso tra marzo 2020 e la fine del 2023); è comunque rimasto più elevato l’importo massimo garantito per impresa (5 milioni, rispetto a 2,5 prima della pandemia).

Quanto, infine, ai tassi di deterioramento dei crediti, il differenziale tra prestiti alle imprese assistiti da garanzie pubbliche e quello degli altri prestiti alle imprese, «pressoché nullo nel biennio 2020-21, si è progressivamente ampliato, fino a raggiungere circa 2 punti percentuali alla fine del 2025».

In generale, a proposito delle sofferenze, le tabelle accluse alla relazione della Banca d’Italia disegnano un quadro confortante. A fine 2025, su finanziamenti totali per 2.129 miliardi erogati dal sistema creditizio, i crediti deteriorati ammontavano a 51,6 miliardi, di cui 17,3 relativi a sofferenze e 29 miliardi a inadempienze probabili. Alla stessa data, la quota dei deteriorati in rapporto al totale dei finanziamenti era pari al 2,4% (1,3% al netto degli accantonamenti) e si attestava allo 0,8% (0,3% al netto degli accantonamenti) per le sofferenze.

Anche questi dati supportano le considerazioni del governatore sull’andamento del mercato creditizio nazionale. Le banche – ha sottolineato – stanno affrontando le difficoltà della congiuntura in una «posizione di solidità», ma se le grandi mostrano «risultati molto positivi», quelle piccole scontano «una redditività più contenuta e un’efficienza operativa più debole», oltre ad alcuni casi di difficoltà dove l’intervento della Vigilanza ha circoscritto le crisi.

Anche negli istituti di minori dimensioni «la dotazione patrimoniale si è però rafforzata, raggiungendo il 18,6 per cento delle attività ponderate per il rischio». Il governatore, senza citare i diversi casi (Smart Bank, Bff Bank, Banca Progetto, ndr), ha spiegato che le difficoltà viste in alcuni istituti piccoli «riflettono soprattutto debolezze nei sistemi di governo societario» e, talvolta, «condotte irregolari».

Gli interventi della Vigilanza, in alcuni casi affiancati da iniziative dello stesso settore bancario, «hanno consentito di gestire in modo ordinato tensioni circoscritte, senza ripercussioni sulla fiducia nel sistema». «La fuoriuscita dal mercato degli intermediari più fragili ha contribuito a rafforzare il comparto», ha concluso Panetta.

Iscriviti alla newsletter: https://www.bebankers.it/newsletter/