Nel 2025 il credito alle imprese è tornato a crescere dopo una lunga fase di contrazione, sostenuto da condizioni di accesso ai finanziamenti più favorevoli rispetto all’anno precedente. Secondo l’ultimo Osservatorio Imprese di CRIF, le erogazioni sono aumentate di circa l’11%, riportando in territorio positivo anche l’andamento dello stock complessivo dei finanziamenti.

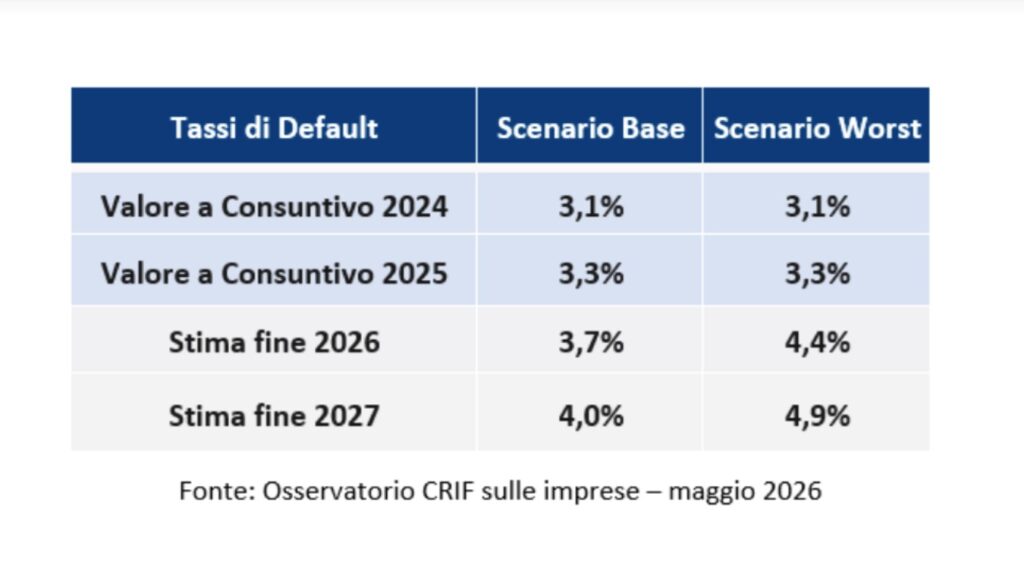

Parallelamente, sono però emersi segnali di deterioramento della qualità del credito. A fine 2025 il tasso di default medio delle imprese ha raggiunto il 3%, in aumento rispetto al 2,8% registrato nel semestre precedente.

Il peggioramento ha interessato soprattutto le società di capitali, per le quali il tasso di default è salito al 3,3%, mentre il rischio è rimasto sostanzialmente stabile tra ditte individuali e società di persone.

Le prospettive per il 2026 indicano un ulteriore incremento della rischiosità. Nello scenario base elaborato da CRIF Ratings, il tasso di default delle società di capitali potrebbe attestarsi al 3,7% entro fine anno. Le previsioni incorporano una crescita economica contenuta, un’inflazione intorno al 3% e un moderato rialzo dei tassi di interesse. In uno scenario più avverso, caratterizzato dal protrarsi delle tensioni geopolitiche in Medio Oriente e dalle criticità legate allo Stretto di Hormuz, il tasso di default potrebbe invece avvicinarsi al 4,4%.

«Rispetto al 2025, l’attuale contesto macroeconomico è materialmente mutato, principalmente a causa degli shock esterni legati alle recenti dinamiche geopolitiche», ha osservato Luca D’Amico, CEO di CRIF Ratings.

Secondo il manager, il rischio di un aumento dell’inflazione e di una revisione delle politiche monetarie potrebbe tradursi in effetti significativi sull’economia reale e sulla salute creditizia di famiglie e imprese.

Sul fronte delle nuove erogazioni, la crescita è stata trainata soprattutto da mutui chirografari, altri mutui non ipotecari e prestiti, che hanno registrato incrementi vicini al 20%. La domanda si è concentrata sia sul sostegno al capitale circolante sia sul finanziamento degli investimenti e sul rifinanziamento di esposizioni in scadenza.

Dal punto di vista dimensionale, le performance migliori hanno riguardato le società di capitali con fatturato inferiore a 5 milioni di euro. Per questa fascia di imprese gli importi erogati sono aumentati del 15,7%, riflettendo una maggiore dipendenza dal canale bancario rispetto ad altre fonti di raccolta.

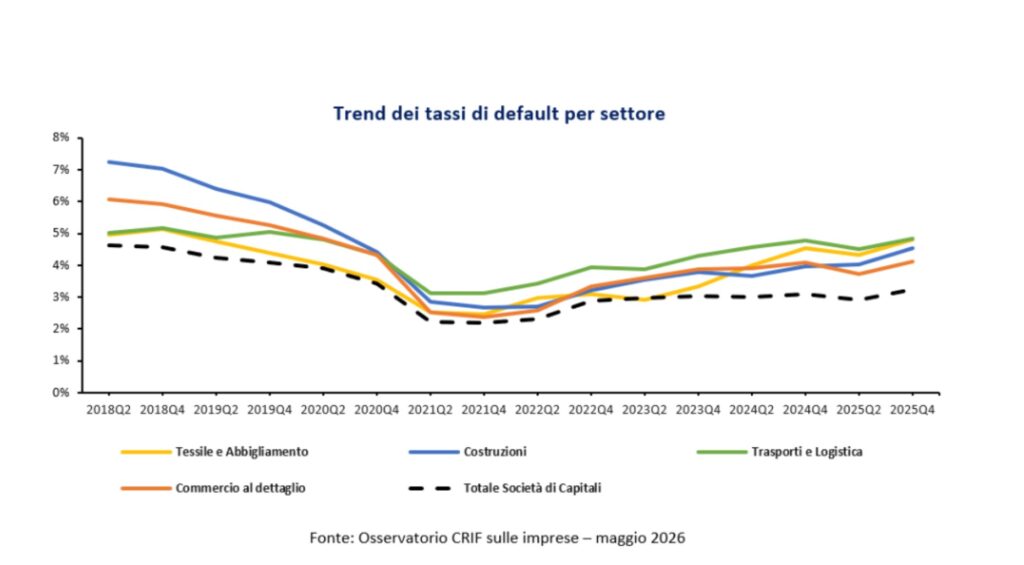

L’analisi settoriale evidenzia tuttavia aree di particolare vulnerabilità. Tessile e abbigliamento, trasporti e logistica, costruzioni e commercio al dettaglio hanno chiuso il 2025 con livelli di default superiori alla media nazionale e prospettive ancora complesse per l’anno in corso.

Nel tessile e abbigliamento il calo delle erogazioni (-5,8%) si è accompagnato a un aumento del tasso di default dal 4,3% al 4,8%, confermando le difficoltà strutturali del comparto. Analoga percentuale è stata registrata nei trasporti e nella logistica, settore che ha mostrato una crescita del credito significativamente inferiore alla media e che continua a risentire dell’instabilità dei mercati internazionali e della pressione sui costi energetici.

Anche le costruzioni hanno proseguito il percorso di normalizzazione seguito alla fine delle principali misure straordinarie di incentivo. Le erogazioni sono diminuite del 2,4%, mentre il tasso di default è salito dal 4% al 4,5%. Nel commercio al dettaglio, infine, il rischio ha raggiunto il 4,1%, in un contesto segnato dal peggioramento della fiducia delle imprese e dalle incertezze legate all’evoluzione dei consumi.

Iscriviti alla newsletter: https://www.bebankers.it/newsletter/