Sono 59.816 i lotti messi all’asta dal 1° gennaio al 30 giugno 2023, ovvero 17.840 in meno rispetto al medesimo semestre dell’anno precedente. Il valore base d’asta di tutti gli asset in vendita ammonta a complessivi 8.293.131.867,15 euro, con possibilità di offerta minima pari a 6.403.623.305,97 euro, per un valore medio di 138.644,04 euro. Considerata la ripresa dell’ordinaria attività presso i tribunali dopo lo stop dovuto alla pandemia, la riduzione del numero di immobili all’asta può essere rappresentativa di avvenute aggiudicazioni e/o dell’adozione di soluzioni alternative alla vendita coattiva. Relativamente alle esecuzioni immobiliari, lo studio condotto dall’Associazione TSEI conferma, infatti, che nel 2022 le procedure chiuse sono aumentate del 10% rispetto al 2021 e il 35% si sono chiuse stragiudizialmente prima della fase di vendita.

“Le crescenti iniziative di saldo e stralcio e di vivacizzazione delle aste contribuiscono efficacemente alla riduzione del volume di immobili in asta, favorendo anche lo smaltimento degli NPL, il cui accumularsi, a sua volta, influisce sull’andamento del mercato immobiliare coattivo” commenta Massimiliano Morana, amministratore delegato Npls RE_Solutions

“Stante la stretta correlazione tra NPL e aste, per stimare la futura tendenza del judicial market è fondamentale osservare se, e in qual misura, aumenteranno i crediti deteriorati. Nella valutazione sarà però essenziale considerare gli effetti delle recenti riforme, sia in tema di procedure concorsuali (nuovo codice della crisi e dell’insolvenza) sia di esecuzioni immobiliari (riforma Cartabia), che si prefiggono gli obiettivi di favorire interventi tempestivi finalizzati a evitare la crisi e di disincentivare il ricorso alle aste, come testimonia l’introduzione della possibilità di “vendita diretta” da parte del debitore”.

Composizione geografica

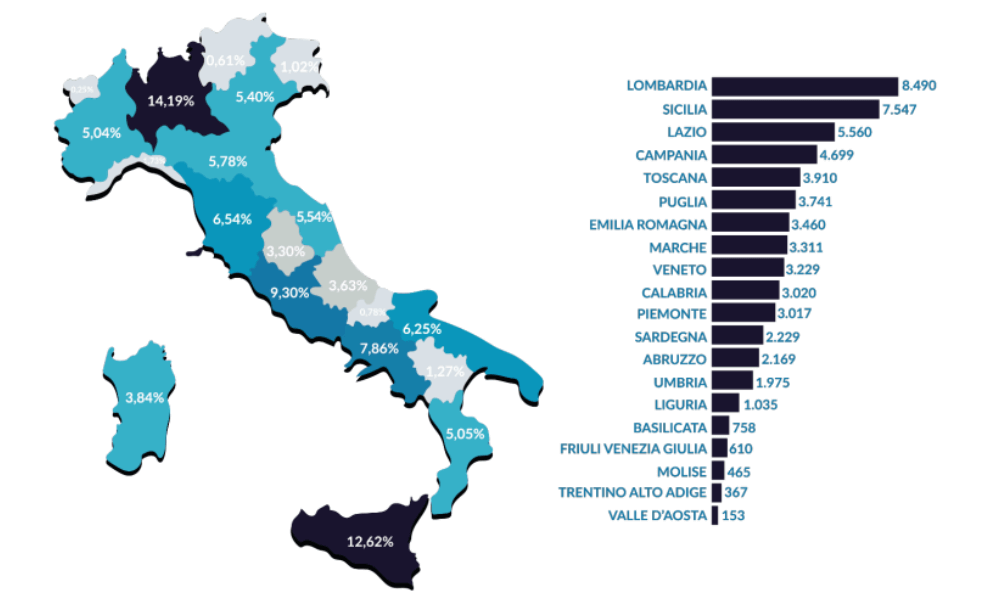

Con riguardo alla distribuzione territoriale degli immobili in asta, rispetto al medesimo periodo dell’anno precedente, le proporzioni sono rimaste sostanzialmente invariate, confermando una maggiore concentrazione in Lombardia, Sicilia, Lazio, Campania e Toscana. Le sole cinque regioni Lombardia, Sicilia, Lazio, Campania e Toscana, annoverano un numero di lotti rappresentante il 50% dei complessivi in vendita. Non sorprende che i cinque tribunali più “impegnati” con le vendite giudiziarie siano, nell’ordine: Catania, Brescia, Roma, Milano e Bergamo. Il tribunale di Catania non eccelle per decorso medio delle esecuzioni immobiliari collocandosi agli ultimi posti nella classifica elaborata dall’Associazione TSEI (Studio dei tempi dei tribunali italiani) che monitora l’andamento e la durata delle procedure. Lo stesso risulta particolarmente “sovraccaricato” anche per l’attuale pendenza di esecuzioni molto datate, alcune avviate persino negli anni Ottanta.

L’accumulo di lotti da liquidare innesca un circolo vizioso per cui più a lungo l’immobile resta “invenduto” meno diventa appetibile, richiedendo più esperimenti di vendita e provocando il prolungarsi dei tempi. Anche il tribunale di Brescia non “brilla” per celerità delle procedure esecutive (fonte “Osservatorio TSEI”), mostrandosi particolarmente inefficiente nella fase di vendita, a conferma che, il numero di lotti in asta, non dipende solo da nuove azioni forzate ma anche dalla capacità del tribunale di smaltire le pregresse. Ciò nondimeno è evidente e plausibile che, nei centri più popolosi, in proporzione al numero di abitanti, di esercenti e di imprenditori, aumenti altresì in rischio di insolvenza e, conseguentemente, di pignoramenti e/o procedure concorsuali, ovvero un maggior numero di cespiti da liquidare.

Analizzando i dati dal punto di vista delle categorie immobiliari, le percentuali, sempre proporzionalmente alla riduzione degli immobili in vendita, non hanno subito significativi cambiamenti rispetto al 2022, con evidenza sul fatto che la parte più consistente è ancora occupata dal residenziale che da solo, con 32.852 lotti in vendita, copre il 54,92% della fetta di mercato, con un aumento di circa il 2% rispetto allo stesso periodo dell’anno precedente e del 8,58% rispetto al 2021. La crescita del numero di abitazioni in asta è in linea con il venir meno dalle misure protettive che erano state introdotte per fronteggiare la pandemia e che impedivano il pignoramento delle abitazioni principali. Purtroppo, si rileva un incremento di lotti in vendita nella categoria “uffici, negozi e laboratori” che in un anno sono cresciuti dal 7,69% al 11,05%. Le attività commerciali sono state duramente colpite dal lungo periodo di lock-down e, in particolare per quelle di medio/piccole dimensioni, sono aumentati i casi di default, preludio a pignoramenti o, peggio, a procedure concorsuali.

Diminuisce, invece, la quantità dei capannoni in vendita, la cui incidenza sul totale dei lotti è scesa dal 5,38% al 2,89%. È improbabile che la variazione possa attribuirsi alle novità introdotte dalle riforme di legge in quanto troppo recenti; è più verosimile che si tratti della liquidazione del pregresso. Sarà importante monitorare il dato per appurarne l’assestamento come effetto dei cambiamenti normativi. Con riferimento alle restanti categorie le cifre restano sostanzialmente invariate.

Analisi delle procedure

immobiliari; il 20,11% è riconducibile a procedure concorsuali, principalmente fallimenti, mentre un residuo 3,07% è oggetto di contenzioso civile. Precisiamo che si definiscono “Esecuzioni Immobiliari” tutte quelle procedure cui alla base è stato trascritto un pignoramento immobiliare, che porta alla vendita coattiva dell’immobile, sia di proprietà della persona fisica che giuridica. Si definiscono “Procedure Concorsuali”, tutte quelle vendite ai sensi dell’art. 107 R.D. 267/1942 [Legge Fallimentare] che fanno capo a Fallimenti, Concordati preventivi, Ristrutturazioni del debito, Liquidazioni coatte amministrative (fanno parte di questa categoria, anche la neonata categoria “crisi da sovraindebitamento” L.3/2012).

I numeri non stupiscono, soprattutto se letti combinatamente a quelli riguardanti la ripartizione per tipologia immobiliare. I beni residenziali, che rappresentano la maggioranza, sono generalmente oggetto di pignoramento mentre le procedure concorsuali, poiché riguardano persone nell’esercizio di attività commerciali o imprenditoriali, nella quasi totalità dei casi hanno a oggetto i cespiti in cui viene esercitata l’attività stessa. Ne consegue una proporzione tra categoria d’uso dell’immobile e tipo di procedura in cui sono in vendita.

“In generale, è sempre preferibile procedere con un pignoramento piuttosto che con una procedura concorsuale, al fine di non compromettere in toto la condizione del debitore. Il contesto storico attuale si presenta piuttosto atipico in quanto segue a un periodo caratterizzato da misure eccezionali adottate per far fronte a un evento tanto imprevedibile quanto funesto come la pandemia; è indirettamente influenzato da una guerra molto “vicina”; “last but not least” assiste a significativi cambiamenti normativi in tema sia di esecuzioni immobiliari sia di procedure concorsuali” dichiara Morana.

Con l’attuazione della riforma Cartabia, il mondo delle aste potrebbe essere “trasformato” dall’introduzione della “vendita diretta” (art. 568 bis c.p.c.), secondo cui “il debitore può chiedere al giudice dell’esecuzione di disporre la vendita diretta dell’immobile pignorato per un prezzo non inferiore al valore indicato nella relazione di stima”. I tempi sono ancora precoci per poter valutare l’efficacia della norma. Solo più avanti sarà possibile verificare in che misura i debitori si avvarranno della vendita diretta del bene pignorato, in che modo i creditori accoglieranno le eventuali istanze e quanto la riforma inciderà sul numero dei lotti in asta.

Si aggiunga che ai delegati alle vendite sarà richiesto di esperire almeno tre tentativi di vendita all’anno, un compito molto sfidante che potrebbe da un lato favorire la riduzione della durata delle procedure, ma dall’altro congestionare l’attività dei professionisti, che si vedrebbero revocare l’incarico in caso di ingiustificato mancato rispetto delle scadenze. Allo stesso tempo, nell’ambito delle procedure concorsuali, la riforma preme per incoraggiare soluzioni alternative alla liquidazione, in favore di piani di ristrutturazione che assecondino la ripresa economica. Solo laddove non siano efficacemente percorribili soluzioni alternative al “fallimento”, si prevede il ricorso alla liquidazione giudiziale dei beni, preferibilmente con tempi il più rapidi possibili.

“Allo stato è alquanto arduo effettuare previsioni nel lungo periodo in quanto molte “novità” condizioneranno l’andamento delle aste immobiliari, non da ultimo il recepimento della nuova “Direttiva NPL”. Sarà necessario attendere lo sviluppo delle “nuove procedure” per verificare se gli intenti del legislatore troveranno realizzazione” conclude Morana.

Fonte: ufficio stampa NPLsRE_Solutions