Nel 2024 le banche italiane hanno alleggerito i propri bilanci eliminando circa 6 miliardi di euro di sofferenze, per la metà gestiti internamente e per il resto oggetto di cessioni. È la prima volta dal 2016 che le due leve gestionali (cessioni versus gestione in proprio) si equivalgono. Lo segnala la Banca d’Italia nella «nota» sulla stabilità finanziaria dedicata annualmente alla gestione dei crediti deteriorati. È il report nel quale Via Nazionale analizza i dati provenienti in gran parte dalla Centrale dei rischi e che contiene informazioni strutturate sulla produzione e sullo smaltimento delle sofferenze, sulle percentuali di recupero e sui prezzi di cessione dei portafogli. Ed ecco in dettaglio:

Produzione e smaltimento delle sofferenze

Il sistema bancario italiano sta generando meno sofferenze rispetto al passato e, soprattutto, le smaltisce con maggiore velocità. In particolare, nel 2024 l’ammontare di nuove posizioni classificate a sofferenza è sceso da 6 a 4 miliardi, a fronte di posizioni chiuse, appunto, per 6 miliardi. Questa dinamica ha contribuito a ridurre il peso delle sofferenze nei bilanci delle banche italiane.

Le cessioni di crediti sono fortemente diminuite rispetto all’anno precedente – nel 2023 ammontavano a 5 miliardi – ed hanno riguardato soprattutto quelle relative alle imprese (per circa 2 miliardi) e, per il resto (0,9 miliardi), quelle relative ai finanziamenti concessi alle famiglie. Nel complesso, gli istituti di credito tendono a gestire maggiormente in proprio i crediti deteriorati concessi alle famiglie, a differenza di quanto accade per le sofferenze relative alle imprese.

Va anche aggiunto che, nel complesso, la massa dei crediti oggetto di cessioni è molto più ampia ed ha raggiunto nel 2024 i 7 miliardi. A quelle relative alle sofferenze (3 miliardi) occorre infatti aggiungere le cessioni relative alle inadempienze probabili, pari a 4 miliardi. Nel 2024 l’ammontare di cessioni di sofferenze concluse per il tramite di cartolarizzazioni è stato pari a 0,3 miliardi, in diminuzione rispetto al passato. Il venir meno delle garanzie pubbliche GACS, scadute il 14 giugno 2022, ha infatti fortemente ridotto il ricorso a operazioni di cartolarizzazione a partire dal secondo semestre del 2022.

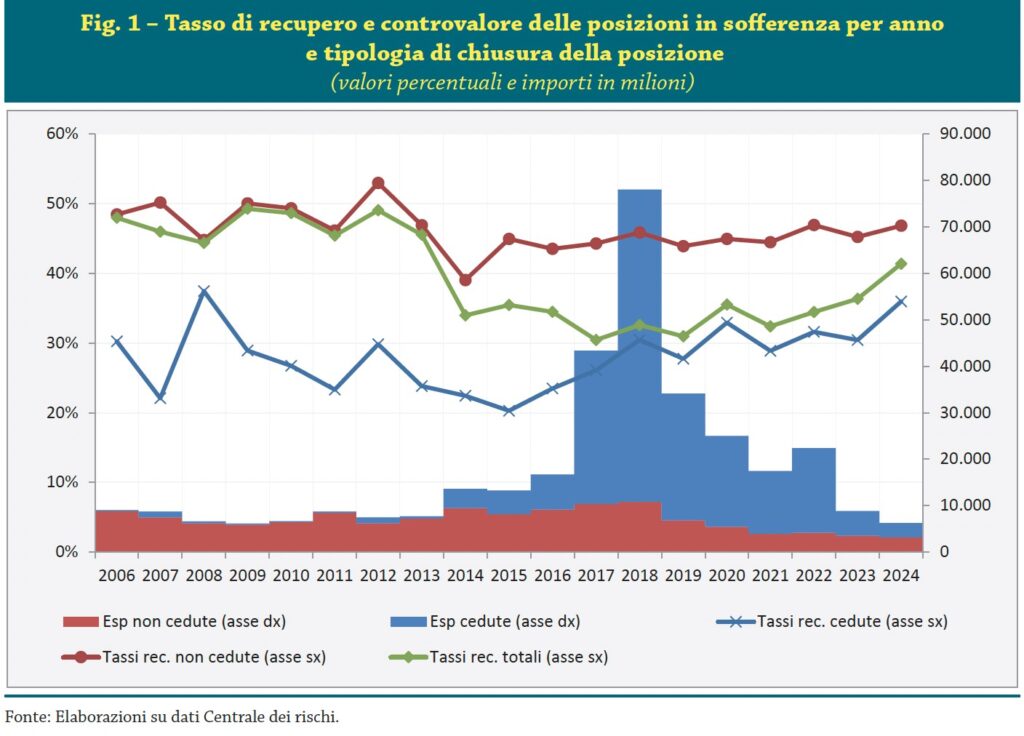

Tassi e tempi di recupero

Rispetto al 2023, il tasso di recupero medio delle sofferenze bancarie è aumentato di cinque punti percentuali, al 41%, di cui tre riconducibili alle chiusure di posizioni assistite da garanzie pubbliche e caratterizzate da tassi di recupero particolarmente elevati.

Naturalmente, i tassi di recupero sono risultati maggiori per i crediti concessi con garanzie reali (44%) rispetto a quelli che ne erano privi (37%). Alla crescita hanno contribuito sia i recuperi sulle posizioni gestite all’interno delle banche (dal 45% al 47%), sia quelli delle posizioni cedute (dal 30% al 36%).

Al miglioramento dei crediti recuperati si è giunti soprattutto attraverso una più veloce chiusura delle posizioni, giacché i tassi di recupero scendono progressivamente con l’aumento dell’anzianità dei portafogli. La percentuale delle posizioni chiuse entro 4 anni dall’emersione a sofferenze – attesta il report di Bankitalia – è passata dal 71% del 2006 al 92% del 2020.

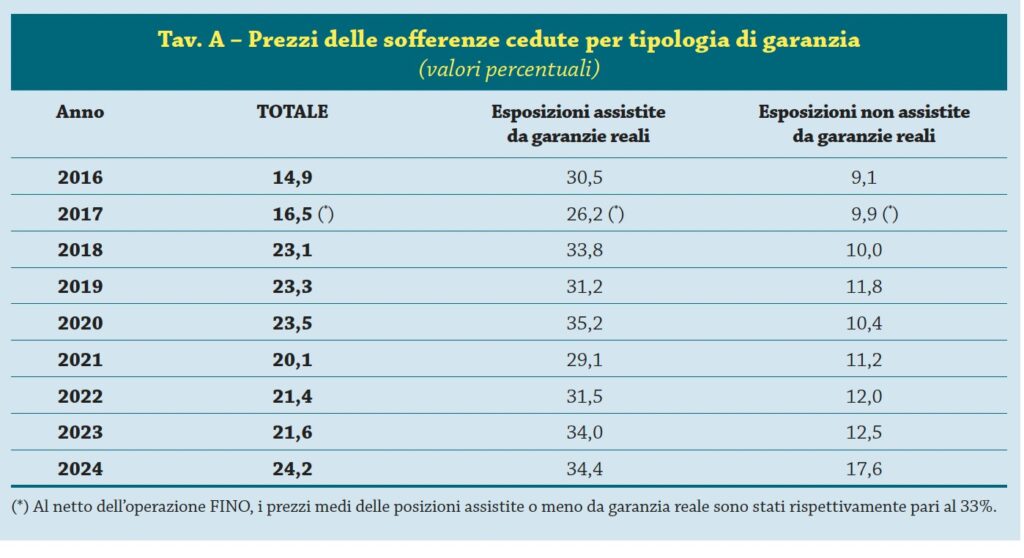

Prezzi di cessione

Il prezzo delle sofferenze cedute nel 2024 è stato pari in media al 24% dell’esposizione lorda di bilancio al momento della cessione, in aumento di due punti percentuali rispetto al 2023.

Il prezzo è rimasto stabile per le posizioni assistite da garanzie reali (34%), mentre è cresciuto sensibilmente per le altre (dal 13% al 18%), che hanno beneficiato del maggior prezzo riconosciuto sulle posizioni con garanzia pubblica. Il prezzo di cessione dei crediti deteriorati diversi dalle sofferenze è stato in media pari al 51%, superiore di circa 5 punti percentuali a quello del 2023; l’incremento ha interessato sia la componente assistita da garanzia reale, sia quella non assistita da garanzia reale.

Iscriviti alla newsletter: https://www.bebankers.it/newsletter/