Si riducono (di poco) i rischi per la stabilità finanziaria in Italia, in un momento di rallentamento generale dell’economia, con il calo dell’inflazione nell’area euro che prosegue. E’ quanto emerge dall’ultimo Rapporto sulla stabilità finanziaria appena pubblicato dalla Banca d’Italia. Le condizioni dei mercati finanziari internazionali – fa sapere via Venti Settembre – sono più distese rispetto allo scorso novembre e questo incide sulla stabilità italiana. Il quadro macroeconomico si è stabilizzato e in base allle più recenti previsioni è atteso un rafforzamento della crescita nella seconda parte dell’anno. Il permanere del rapporto tra debito pubblico e PIL su valori elevati rimane tuttavia un fattore di rischio. Non si attenuano inoltre i rischi legati all’evoluzione della situazione geopolitica internazionale, che potrebbero avere ricadute rilevanti sul quadro macroeconomico.

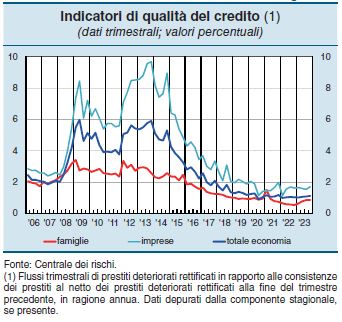

Il tasso di deterioramento del credito è invariato

Le condizioni del sistema bancario si mantengono buone. La redditività è aumentata e resterà alta anche nel corso del 2024. Le principali fonti di vulnerabilità sono riconducibili sia al potenziale peggioramento della qualità dei prestiti, sia alle possibili difficoltà di raccolta in una fase di riassorbimento della liquidità in eccesso da parte dell’Eurosistema. Nel secondo semestre del 2023 – si legge nel report – la qualità degli attivi è rimasta soddisfacente. Il flusso dei nuovi crediti deteriorati in rapporto a quelli in bonis (tasso di deterioramento) è risultato sostanzialmente invariato.

Le banche meno significative hanno registrato un leggero incremento dell’indicatore della qualità del credito, salito al 2,0 % dall’1,8 di giugno. Il tasso di deterioramento su base annua associato alle imprese che avevano fatto ricorso ai prestiti Covid-19 si è mantenuto attorno al 2%, mostrando una lieve tendenza all’aumento nell’ultimo trimestre.

Secondo informazioni fornite da Mediocredito Centrale, gestore del Fondo di garanzia per le piccole e medie imprese, a marzo del 2024 le escussioni dei prestiti garantiti sono cresciute rispetto a dicembre, ma rimangono inferiori agli andamenti osservati prima della pandemia. Nel 2023 sono state effettuate operazioni di cessione di crediti deteriorati per circa 9 miliardi (erano stati 20 nel 2022).

Dallo scorso giugno l’ammontare dei prestiti nello stadio 2 della classificazione prevista dal principio contabile IFRS 92 è rimasto invariato, al di sotto dei livelli osservati a dicembre del 2022; l’incidenza sul totale dei prestiti in bonis è tuttavia lievemente aumentata (di 20 punti base), risultando pari al 9,9 % a dicembre del 2023.

Male le performance degli NPL assistiti da GACS

Di recente i crediti deteriorati cartolarizzati assistiti da garanzia statale hanno evidenziato un peggioramento degli indicatori di performance. Anche per effetto della riduzione dei prestiti in essere il rapporto tra NPL e il totale dei finanziamenti (ovvero il non-performing loans ratio, NPL ratio) al netto delle rettifiche è rimasto stabile.

Al 30 giugno 2023, secondo la Banca d’Italia risultavano attive 941 operazioni di cartolarizzazione aventi come sottostante crediti sia in bonis sia deteriorati. Tra le operazioni relative a NPL originati da banche a partire dal 2017, 46 erano assistite dalla garanzia sulla cartolarizzazione delle sofferenze (Gacs), per un valore complessivo degli attivi cartolarizzati al lordo delle rettifiche (gross book value, GBV) di circa 118 miliardi di euro (a fronte di 196 operazioni non assistite dalla Gacs, per un GBV di 82 miliardi).

La performance delle cartolarizzazioni dunque, ha risentito del quadro congiunturale. L’aumento dei tassi di interesse ha ridotto la domanda per acquisto di immobili, accrescendo le difficoltà di recupero da questi attivi, che aveva già risentito dei rallentamenti delle aste durante la pandemia. Le difficoltà dei debitori ceduti hanno inoltre diminuito le opportunità di incasso derivanti dalla conclusione di accordi stragiudiziali.

Per quanto riguarda le operazioni assistite dalla Gacs, si è rilevato un peggioramento del grado di copertura delle note senior (ossia la classe di titoli meno rischiosa) dovuto al pagamento degli interessi (in genere a tasso variabile). Gli interessi sono rimborsati prima del capitale e quindi hanno assorbito una quota dei recuperi altrimenti destinata al rimborso. Al 30 giugno 2023 le proiezioni degli incassi attesi effettuate dai servicers hanno evidenziato per 11 operazioni – tutte originate prima del rinnovo della garanzia nel 2019 – la possibilità che la Gacs potesse essere effettivamente escussa.

Per le operazioni originate a partire dal 2020 gli indicatori non hanno invece dato ancora segnali di possibile default sulle note senior, ma registrano un rallentamento degli incassi. Per le operazioni non assistite da garanzia pubblica l’andamento dei recuperi al 30 giugno 2023 ha evidenziato scostamenti rispetto alle previsioni per circa un terzo delle operazioni considerate (66 su 196), corrispondenti al 37% del GBV complessivo ceduto (circa 82 miliardi). Questo andamento è risultato pressoché in linea con quello osservato al 30 giugno 2022. Per le cartolarizzazioni più datate (2017-19) gli incassi hanno coperto quasi integralmente il valore netto di cessione. Le analisi sugli incassi non hanno fatto emergere la diffusione di prassi di recupero distorte, volte a favorire la chiusura anticipata, a scontare le posizioni migliori e a ritardare l’emersione di eventuali perdite sul patrimonio.

Peggiora di poco la qualità del credito

L’andamento degli altri indicatori anticipatori del deterioramento – riferisce Bankitalia – ha messo in evidenza deboli segnali di peggioramento della qualità del credito. Il tasso di ingresso in arrears – che misura i ritardi di pagamento dei prenditori in bonis – è leggermente aumentato rispetto a giugno sia per i prestiti alle imprese, sia per quelli alle famiglie; per entrambe le controparti è cresciuto in misura maggiore per i finanziamenti a tasso variabile. Con riferimento alle imprese, il tasso di ingresso in arrears è salito maggiormente per il settore delle costruzioni, al 2,4% (dal 2,1 di giugno del 2023).

Le proiezioni della Banca d’Italia all’inizio di aprile indicano un graduale incremento del tasso di deterioramento dei prestiti alle imprese, che raggiungerebbe il 2,8 % nella media del 2025, guidato dall’aumento dell’onere del debito. Per le famiglie l’indicatore rimarrebbe contenuto, allo 0,9 % nel 2025. Il tasso di deterioramento resterebbe comunque ben inferiore a quello osservato in passati episodi di crisi sia per le famiglie sia per le imprese. La vulnerabilità delle banche italiane derivante dalle esposizioni al complesso del settore immobiliare si mantiene su livelli contenuti.

I prezzi delle case

I prezzi delle abitazioni hanno continuato a salire in termini nominali e sono tornati a crescere anche in termini reali, grazie alla diminuzione dell’inflazione. Nel comparto degli immobili commerciali le compravendite sono aumentate e si è attenuato il calo dei prezzi. Nel complesso gli sviluppi del mercato immobiliare comportano un basso rischio per la stabilità finanziaria in Italia.