Il mercato del Buy Now Pay Later (BNPL) registra una crescita significativa in Italia, ma presenta criticità crescenti per le fasce più vulnerabili della popolazione, secondo quanto evidenziato dalla Banca d’Italia in una nota sulla stabilità finanziaria.

A livello globale, il comparto ha raggiunto 342 miliardi di dollari nel 2024, pari al 5% delle transazioni e-commerce, secondo il Global Payment Report 2025 di Worldpay (società internazionale attiva nei servizi di pagamento), con una diffusione più elevata in Europa, dove si attesta al 9%, mentre Italia e Francia si collocano al 5%.

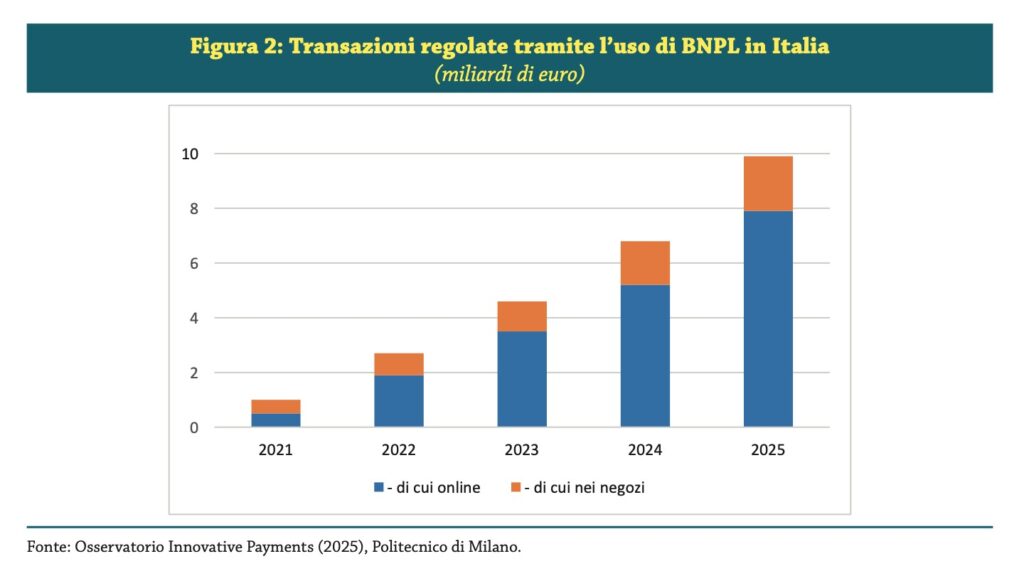

Nel contesto nazionale, le operazioni BNPL sono passate da 1 miliardo di euro nel 2021 a 9,9 miliardi nel 2025, secondo l’Osservatorio Innovative Payments del Politecnico di Milano, mentre la quota di famiglie utilizzatrici è salita dal 4% nel 2022 al 30% nel 2025, pur con un utilizzo prevalentemente occasionale. Le evidenze internazionali indicano un utilizzo più diffuso tra soggetti con fragilità finanziaria, come rilevato negli Stati Uniti e nel Regno Unito dalla Financial Conduct Authority, dove gli utenti presentano una probabilità più elevata di incorrere in difficoltà economiche.

Anche in Italia il profilo degli utilizzatori è mutato, con una crescente incidenza tra famiglie a reddito medio-basso, con limitate risorse patrimoniali e già indebitate, spesso per finalità di consumo o consolidamento del debito, e con una frequenza di utilizzo doppia tra i nuclei in ritardo nei rimborsi.

Ulteriori segnali di rischio emergono dal tasso di crediti deteriorati legati al BNPL, pari al 5% nel 2023 rispetto al 3,5% del credito al consumo complessivo, in un contesto in cui le verifiche sul merito creditizio risultano spesso semplificate e non sempre integrate nei sistemi di informazione creditizia.

A partire da novembre 2026 entrerà in vigore la direttiva europea CCD2, che includerà la maggior parte delle operazioni BNPL nella disciplina del credito al consumo, introducendo obblighi più stringenti in termini di trasparenza e valutazione del merito creditizio; secondo la Banca d’Italia, l’applicazione rigorosa delle nuove norme potrà contribuire a rafforzare la tutela dei consumatori e a contenere i rischi per la stabilità finanziaria.

Iscriviti alla newsletter: https://www.bebankers.it/newsletter/