La superficie è soltanto lievemente increspata ma sotto qualcosa si muove. La fotografia dei non performing loan (npl), come appare dall’ultimo Risk Assessment Report dell’Eba pubblicato nei giorni scorsi, è nel complesso rassicurante. A giugno 2025, le banche “significative” europee – dove si estende la supervisione della Bce – avevano segnalato 373 miliardi di euro di Npl. Questo dato rimane invariato rispetto all’anno precedente e leggermente al di sopra del livello più basso registrato da quando l’Eba ha raccolto i dati delle segnalazioni di vigilanza (357 miliardi di euro a marzo 2023). L’Npl ratio è viceversa migliorato di 2 punti base (all’1,84%) per l’aumento, al denominatore, della massa totale dei crediti.

Gli indicatori – sottolinea ancora il report – offrono una prospettiva rassicurante sulla qualità degli attivi delle banche, come confermato dai dati preliminari di vigilanza del terzo trimestre, secondo cui il volume degli Npl e l’Npl ratio sono rimasti stabili.

Tuttavia, si registrano tendenze diverse all’interno dell’Ue. Diversi Paesi dell’Europa meridionale, che in passato avevano livelli di npl relativamente elevati, tra cui Spagna (-8%), Italia (-7%), Portogallo (-16%), Grecia (-11%) e Cipro (-21%), hanno registrato ulteriori riduzioni nei volumi di npl. Al contrario, alcuni dei grandi Paesi con livelli di crediti non performing relativamente più bassi in passato, come Francia (+2%) e Germania (+12%), hanno registrato un aumento rispetto a giugno 2024. In particolare, le banche di questi due Paesi hanno segnato una crescita degli npl pari a 5 miliardi di euro. Esaminando in cifre assolute gli ammontari dei crediti distressed nell’Unione, le banche francesi sopravanzano nettamente le altre del continente (vedi tabella).

Guardando più in profondità ciò che sta accadendo, si scopre che le differenze marginali registrate nei crediti deteriorati «mascherano i flussi effettivi di attività in default nei bilanci delle banche». Un’analisi dei flussi in entrata e in uscita dai crediti deteriorati rivela che gli afflussi di Npl rimangono significativi e non hanno subito rallentamenti (110 miliardi di euro nel primo semestre 2025), a fronte di deflussi pari a quasi 114 miliardi. I deflussi – rimarca ancora l’Eba – sono in aumento, «riflettendo l’efficienza delle banche nel gestire efficacemente questi prestiti, attraverso interventi di risanamento, svalutazioni o cessioni di queste attività».

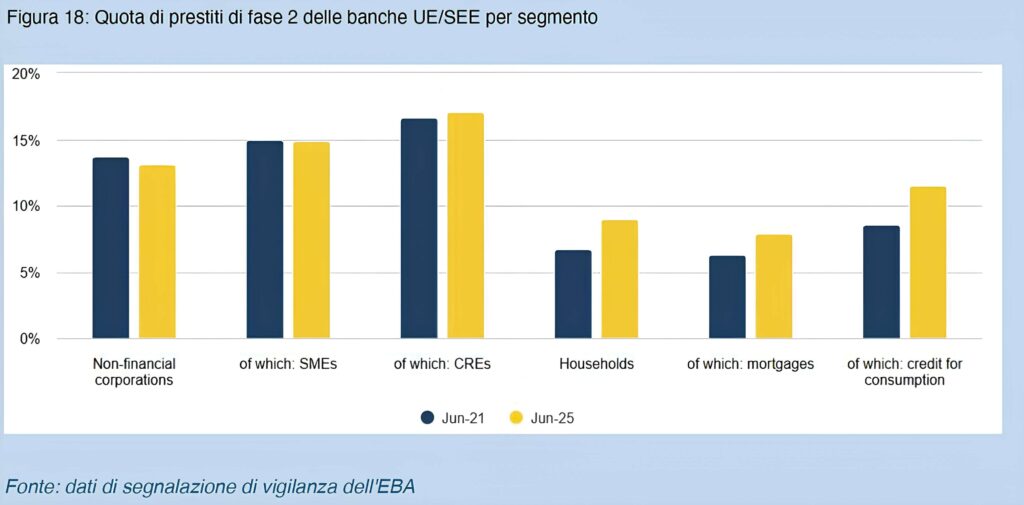

Il dato che impensierisce di più nel report del regolatore europeo riguarda comunque i crediti in cosiddetta “fase due” (stage 2). Sono quei prestiti che, pur essendo ancora performing, hanno subito un incremento significativo del rischio di credito rispetto alla concessione iniziale, segnalando un peggioramento delle condizioni finanziarie del debitore, ciò che richiede maggiore attenzione e accantonamenti da parte della banca. Ebbene, i crediti in stage 2 hanno raggiunto un ammontare di 1.600 miliardi di euro, 100 miliardi in più rispetto a un anno fa. È un segmento che vale circa il 9,7% dell’intero ammontare dei crediti bancari e cresce soprattutto nei comparti del credito al consumo e nei mutui ipotecari.

L’Eba segnala una decorrelazione tra l’incremento dei prestiti in stage 2 con l’andamento degli Npl e con il costo del credito. Su quest’ultimo aspetto, una possibile spiegazione risiede nel fatto che il mercato immobiliare si trova da tempo in una fase positiva e pertanto il valore degli immobili dati in garanzia continua a crescere, non rendendo necessari nuovi accantonamenti per crediti che si stanno deteriorando. Ciò significa che una correzione nelle valutazioni del mercato immobiliare potrebbe avere un impatto significativo nella gestione dei portafogli creditizi.

Iscriviti alla newsletter: https://www.bebankers.it/newsletter/