La guerra in Iran proietta anche in Italia luci sinistre e si vanno materializzando rischi molto concreti di aumento dell’inflazione e di peggioramento dello scenario economico. Tuttavia il sistema bancario della penisola sta entrando in questa nuova emergenza potendo almeno vantare un record positivo. Mai come in questo periodo l’ammontare dei crediti deteriorati nei bilanci delle banche è stato così basso. Una conferma è venuta in questi giorni dalle periodiche rilevazioni statistiche della Banca d’Italia sulle «condizioni e rischiosità del credito».

A fine 2025 l’ammontare dei crediti deteriorati si attestava a €45,9 miliardi rispetto ai 321,2 miliardi di marzo 2017. Una discesa impetuosa si riscontra in tutte le classi di crediti distressed. Le sofferenze sono diminuite nello stesso periodo da €200,7 a €15,6 miliardi e le inadempienze probabili (UTP) da €126,5 a €25 miliardi. Soltanto per i finanziamenti scaduti la curva è meno ripida, da €15,6 a €5,3 miliardi. Quanto alla distribuzione territoriale, alla fine dello scorso anno la metà dei crediti deteriorati (€22,9 miliardi) si addensava nel Nord del Paese, €9,6 miliardi soltanto in Lombardia. Nell’Italia centrale la stessa voce pesava per €11,3 miliardi e nel Mezzogiorno per €8,5 miliardi.

Se queste sono le consistenze del fenomeno, i nuovi flussi dei crediti deteriorati mostrano una realtà leggermente diversa. La «produzione» di nuove sofferenze e UTP è in diminuzione ma non registra tracolli. Il flusso annuale aveva toccato i €20 miliardi nel settembre 2018 per poi scendere a €12 miliardi a fine 2022 (in coincidenza con la conclusione dell’emergenza Covid), ma da allora è risalito a €15,2 miliardi a fine 2025. Guardando alle controparti, €11,2 miliardi di quei crediti difficili sono relativi alle imprese non finanziarie e €2,7 miliardi alle famiglie.

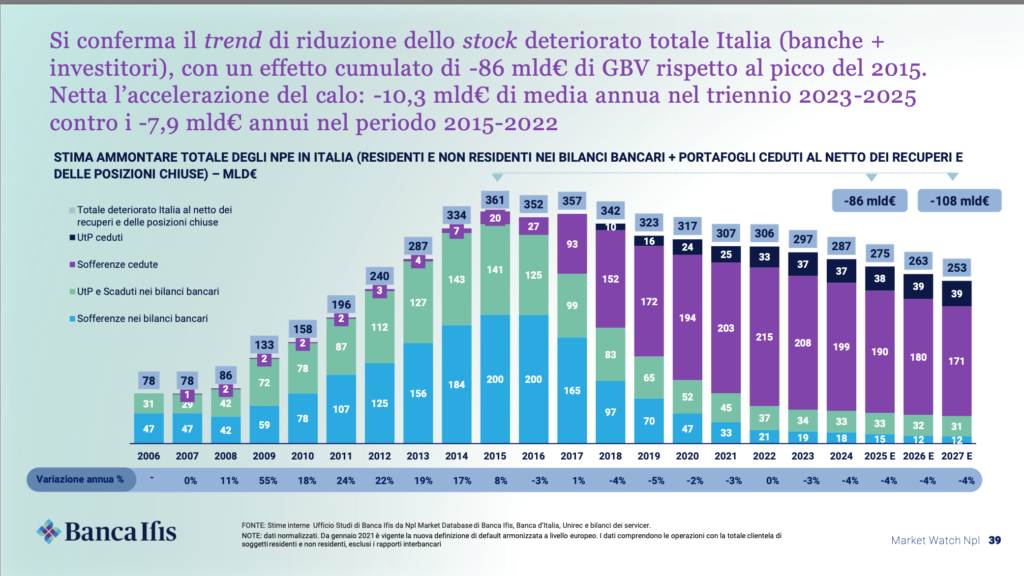

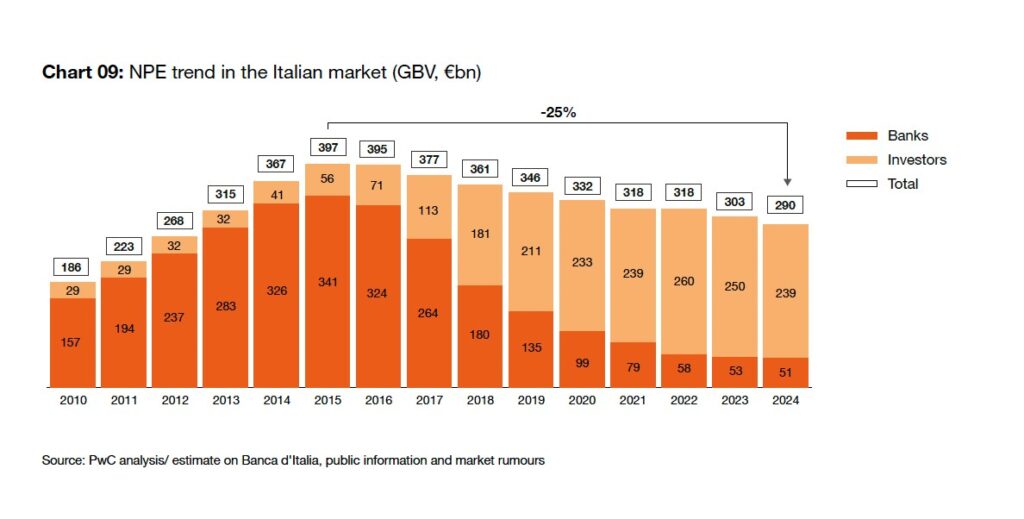

Se questi sono i dati, vanno interpretati. A fronte di un flusso di deteriorati che appare modesto ma mantiene nel tempo una sua persistenza, lo stock è viceversa diminuito assai rapidamente ed in modo molto consistente. Che fine hanno fatto quei crediti spariti dai bilanci bancari? Sono evaporati? Nient’affatto. Come sappiamo, sono stati trasferiti, attraverso cartolarizzazioni, nelle mani di altri investitori che ora stanno cercando di recuperarli attraverso operatori specializzati (i credit servicer). Ci aiutano a capire il trend i due principali report sull’industria italiana dei crediti distressed, quelli pubblicati annualmente (subito dopo l’estate) da PWC e Banca Ifis.

I due grafici danno la portata del fenomeno e trovano un’indiretta conferma dagli ultimi dati di Banca d’Italia («Banche e moneta», marzo 2026), da cui risulta che a gennaio di quest’anno le banche, con le cartolarizzazioni, avevano cancellato dai propri bilanci crediti per €184,5 miliardi, di cui €161,7 miliardi relativi a sofferenze.

In conclusione: le sofferenze, almeno finora, non sono più un problema per il sistema bancario, ma la gran parte di quei crediti complicati sono stati trasferiti sulle spalle di altri operatori e si riducono a fatica, come mostrano i report mensili sulle riscossioni pubblicati da Scope Ratings. È una questione che grava sugli investitori che li hanno in carico, quei crediti, ma soprattutto sui debitori (imprese e famiglie). Se quelle pendenze non si risolvono, infatti, ben difficilmente per loro si riapriranno i rubinetti dei finanziamenti bancari.

Il problema è serio in Italia, ma è addirittura drammatico in un paese ai nostri confini, la Grecia.

Oggi diamo conto su queste colonne che nella Repubblica ellenica vi sono ben 2,4 milioni di persone, circa un quarto della popolazione, alle prese con debiti che non riescono a rimborsare e che pertanto rimangono esclusi dai circuiti bancari di finanziamento. Quella dei greci con il debito è una storia che va avanti da 27 secoli. Già nel VI secolo avanti Cristo i cittadini ateniesi erano alle prese con quella emergenza, al punto che molti di loro finivano ridotti in schiavitù per l’impossibilità di pagare.

Se non ci fosse stato Solone, forse, non sarebbe nata neppure la democrazia, che dopotutto ha bisogno di un certo numero di uomini liberi per funzionare. E che fece Solone riformando il sistema legislativo ateniese nel VI secolo? Semplice: abrogò i debiti. O meglio, decretò che la libertà personale di un cittadino non poteva essere utilizzata come garanzia – come collateral, diremmo oggi – per concedere un credito. Fu chiamata seisachtheia (lo scuotimento dei pesi). Come frutti maturi da un albero, i debiti vennero giù, liberando da quell’onere chi ne sopportava il peso. E nacque la democrazia.

Iscriviti alla newsletter: https://www.bebankers.it/newsletter/