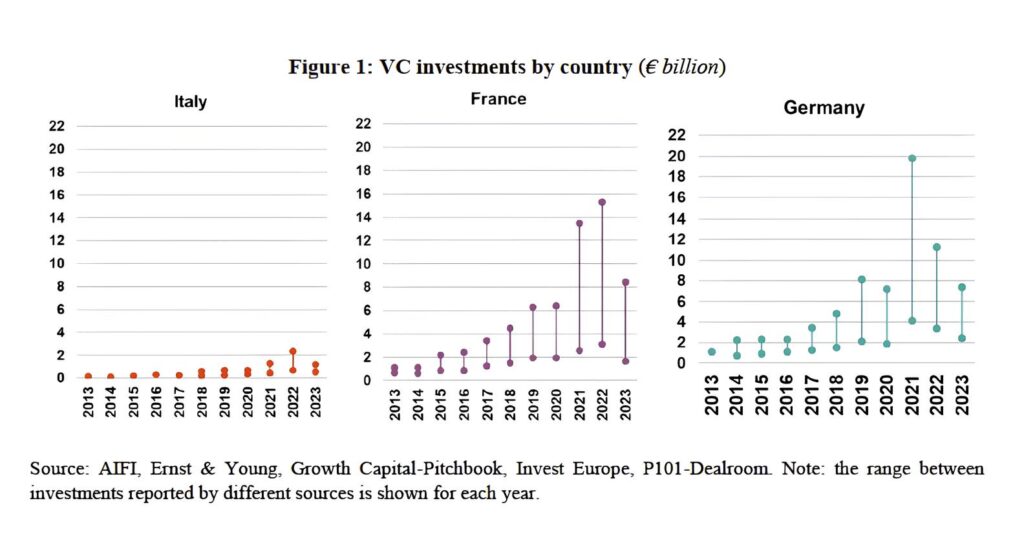

L’industria italiana del venture capital continua ad essere asfittica. Alla fine del 2023, il patrimonio gestito (AuM) dei fondi di capitale di rischio messi al servizio delle start up era inferiore a 3 miliardi di euro. I gestori attivi in questo mercato erano 39, con un AuM medio di circa 70 milioni. Lo sottolinea uno studio della Banca d’Italia pubblicato nelle «Questioni di economia e finanza».

A titolo di confronto – spiega il report – in Germania la dimensione media degli investimenti per fondo negli ultimi cinque anni è stata circa cinque volte maggiore; l’importo dei fondi raccolti nello stesso periodo dagli intermediari in Germania e Francia è stato rispettivamente 3 e 2,5 volte maggiore. Anche i cosiddetti «business angel» – investitori privati che non sono considerati nelle statistiche sugli investimenti di venture capital, sebbene forniscano un supporto simile agli imprenditori innovativi – investono relativamente meno in Italia.

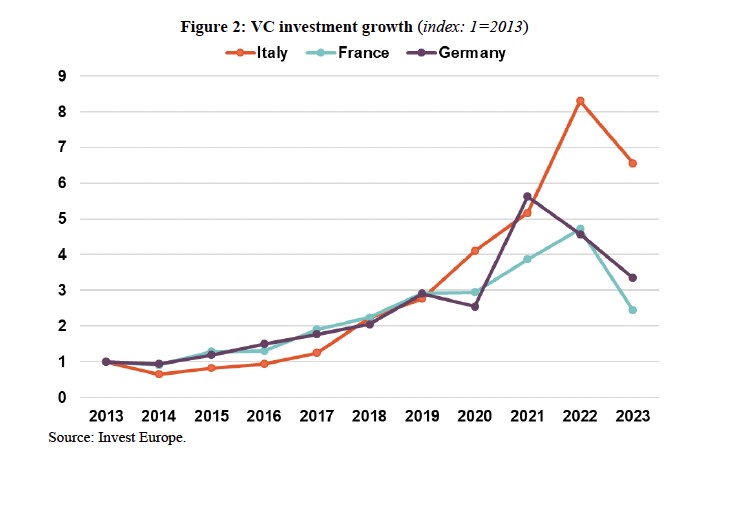

Nell’ultimo decennio, comunque, il gap si è ristretto, con una crescita del venture capital in Italia superiore a quella dei suoi omologhi europei, «suggerendo – sottolinea lo studio – che potrebbe essere in corso un processo di recupero». Le ragioni del divario possono essere raggruppate in tre ampi fattori che influenzano tutte le fasi del ciclo di vita di una startup, interagendo e rafforzandosi negativamente a vicenda.

In primo luogo – sottolinea lo studio – in Italia «vi sono relativamente poche idee innovative e commercializzabili, il che limita in primo luogo la domanda di finanziamenti di venture capital». In secondo luogo, il settore nazionale dei fondi di venture capital «è sottodimensionato rispetto a Francia e Germania, a causa del basso coinvolgimento degli investitori istituzionali nazionali e del ritardo nell’avvio degli investimenti pubblici in questo settore». In terzo luogo, in Italia «le opportunità di exit di successo dagli investimenti in venture capital sono relativamente minori, il che rappresenta un ostacolo agli investimenti stessi».