L’avvio della difficile congiuntura internazionale innescata dalla «guerra dei dazi» USA vede lo Stato, le famiglie e il sistema creditizio italiani in una posizione di relativa solidità. Scricchiolii sinistri si iniziano invece ad avvertire sul versante delle imprese, dove prosegue la diminuzione del credito, soprattutto nei settori più rischiosi. È in sintesi la fotografia del Paese contenuta nel primo rapporto annuale sulla Stabilità Finanziaria redatto dalla Banca d’Italia.

Gli economisti di Via Nazionale sono fiduciosi sulla capacità del Paese di governare il suo ingente debito pubblico («il differenziale di rendimento tra i titoli italiani a dieci anni e quelli tedeschi, pur registrando un incremento della volatilità, si è ridotto rispetto ai valori dello scorso autunno»). Anche sul lato dei bilanci familiari «i rischi rimangono limitati, anche grazie all’espansione della ricchezza finanziaria nel 2024 e all’ulteriore riduzione dell’indebitamento in rapporto al reddito disponibile».

Gli effetti della congiuntura cominciano invece ad avvertirsi sul versante delle imprese, dove la produzione continua a diminuire, e in prospettiva il deterioramento della situazione potrebbe riverberarsi anche sui conti delle banche, che si mantengono comunque solide. Con particolare attenzione, Banca d’Italia guarda all’andamento dei crediti garantiti dallo Stato, oggetto di un approfondimento (oltreché di una specifica iniziativa di vigilanza). Ed ecco, più in dettaglio, le indicazioni che si ricavano sull’andamento delle imprese e del credito.

Imprese: margini ridotti e meno credito

Benché il costo del credito per le imprese stia beneficiando dell’allentamento della politica monetaria, la dinamica dei finanziamenti continua ad essere debole, esposta alle forti incertezze legate all’andamento della crescita e alle ripercussioni delle tensioni geopolitiche e commerciali sui prezzi delle materie prime e sulle esportazioni. Bankitalia segnala che i margini delle imprese sono in calo (MOL in diminuzione del 5,1% nel 2024).

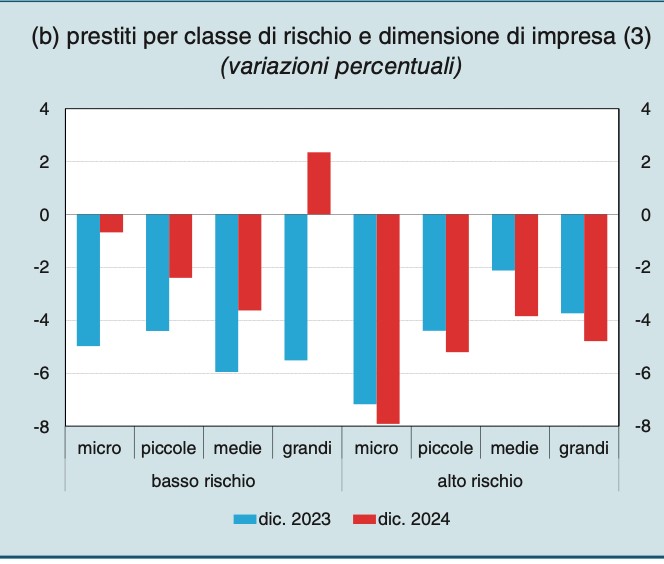

Si contraggono gli investimenti fissi, e questo fa diminuire la richiesta di finanziamenti, ma anche l’offerta di prestiti da parte delle banche è improntata alla cautela. Il risultato è che i prestiti bancari alle imprese hanno continuato a contrarsi (-2,4% nei dodici mesi terminati a febbraio). La diminuzione dei prestiti continua a essere più intensa tra le aziende maggiormente rischiose e, in particolare, tra micro e piccole imprese. Per quest’ultima categoria, secondo quanto riportato dai sondaggi presso le aziende, «le difficoltà nell’accesso al credito sono risultate infatti più pronunciate».

Banche: NPL ratio sotto controllo

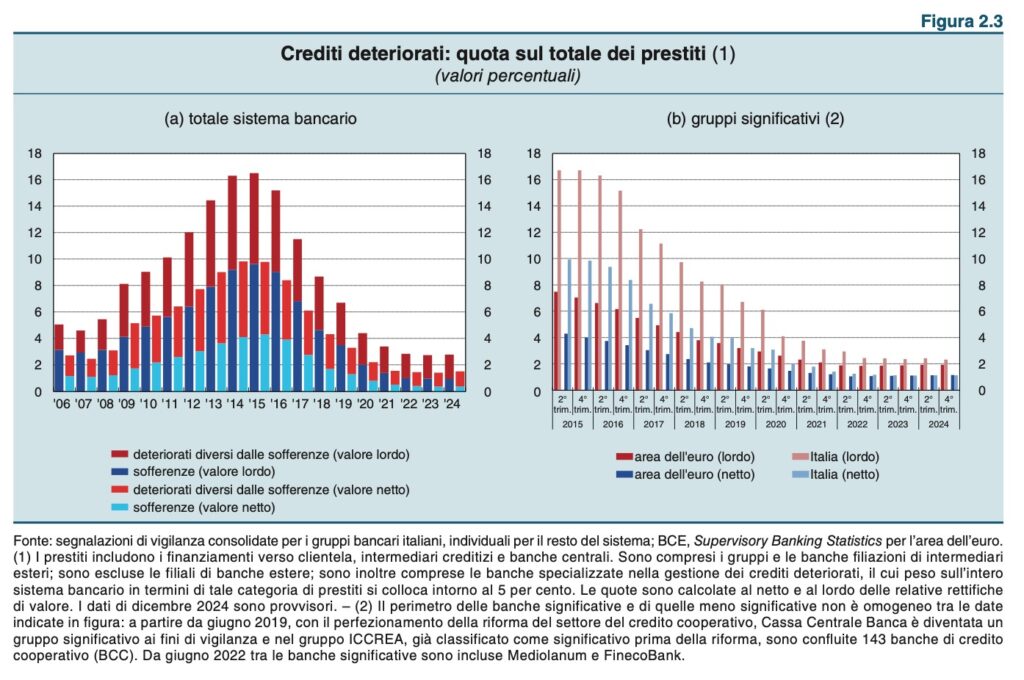

Osservando le stesse dinamiche dal punto di vista delle banche, le difficoltà della congiuntura impattano su un sistema creditizio complessivamente solido. La qualità complessiva degli attivi bancari è rimasta sostanzialmente stabile nella seconda metà del 2024.

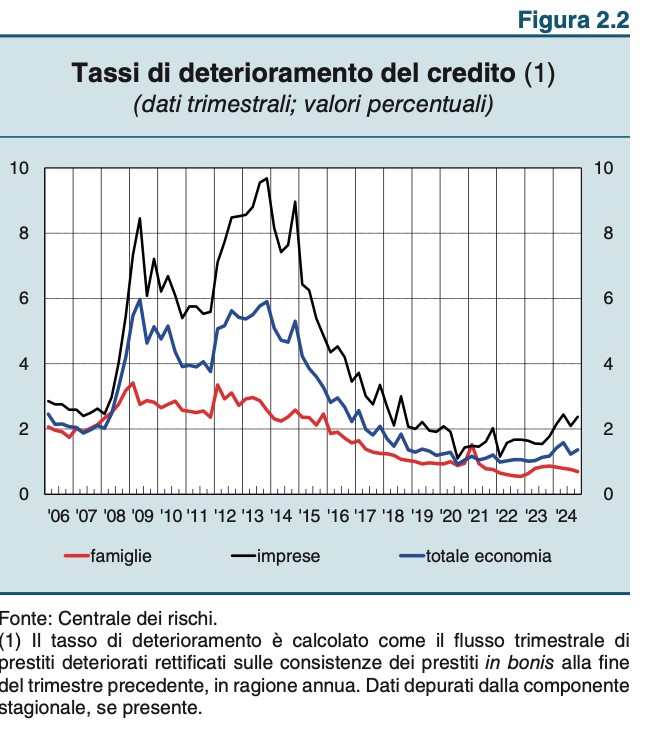

In particolare, nel quarto trimestre il tasso di deterioramento era pari all’1,4% (dall’1,6% nel secondo trimestre). L’afflusso di nuovi NPL appare sotto controllo. L’incidenza dei crediti deteriorati sul totale dei finanziamenti (non-performing loans ratio, NPL ratio) nella seconda metà del 2024 «è risultata stabile rispetto al semestre precedente (1,5% al netto delle rettifiche)». Il valore dell’indicatore per i gruppi significativi italiani (1,1%) «si conferma in linea con quello medio degli intermediari soggetti alla supervisione diretta della Banca Centrale Europea».

Crediti: un quarto sono garantiti dallo Stato e Via Nazionale accende un faro

Ad attenuare le conseguenze delle turbolenze economiche nei bilanci delle banche contribuisce la gran massa dei crediti garantiti dallo Stato (MCC e SACE). Benché in diminuzione rispetto al picco del 2021 (32,8%), i crediti assistiti da garanzia pubblica sono ancora ingenti e pari a circa un quarto del totale (24,2% alla fine del 2024). Preoccupa Via Nazionale l’aumento del tasso di deterioramento di questi prestiti: nel secondo semestre è salito al 3,2% (dal 2,7%), un valore superiore di 1,4 punti percentuali rispetto a quello dei finanziamenti non garantiti. Questo ha spinto Bankitalia ad avviare una specifica azione di vigilanza.

Nel secondo semestre 2024 è stata effettuata una rilevazione presso le LSI (less significant institutions). Le verifiche hanno interessato un campione rappresentativo del 10% (1,9 miliardi) dello stock dei prestiti con garanzia statale. Secondo quanto riportato dalle stesse banche, «il 19% di questi prestiti presentava alcune anomalie, tuttavia giudicate tali da non generare rischi residui significativi a loro carico (garanzia inefficace) o da richiedere incrementi delle rettifiche di valore». La garanzia – sottolinea Bankitalia – «costituisce un sistema efficace per facilitare l’accesso al credito da parte delle imprese, perché riduce il rischio per gli intermediari; deve essere tuttavia sostenuta da idonei criteri di valutazione e monitoraggio, in assenza dei quali le banche possono incorrere in rischi di credito sulla quota non garantita, nonché in rischi operativi e reputazionali, anche rilevanti. Specifica rilevanza assume inoltre il rischio di riciclaggio e di coinvolgimento nel finanziamento di attività illecite».

In particolare, è stata richiamata l’attenzione su:

«(a) la presenza della garanzia non può costituire di per sé un motivo per derogare agli standard generali di selezione e analisi del merito di credito della clientela, a maggior ragione dopo la conclusione del periodo di emergenza sanitaria;

(b) vanno assicurati presidi di antiriciclaggio robusti, sia in fase di affidamento, specialmente alla nuova clientela, sia di monitoraggio;

(c) devono essere rafforzati i presidi di controllo sull’intera filiera commerciale di erogazione dei prestiti (ad es. la rete di agenti o mediatori);

(d) va garantito il rispetto dei vincoli previsti dalle norme (ad es. i PGS non possono essere utilizzati per estinguere altre esposizioni);

(e) vanno attentamente considerate le indicazioni dell’Unità di informazione finanziaria per l’Italia sulla collaborazione attiva (segnalazione delle operazioni sospette) e sugli indicatori di anomalia».

Alle LSI è stato richiesto di incorporare tutti i rischi nel processo interno di determinazione dell’adeguatezza patrimoniale per il 2025. In alcuni casi, la Banca d’Italia ha imposto già nel 2024 una richiesta di capitale aggiuntiva nell’ambito del secondo pilastro. Inoltre, per alcune tipologie di prestiti, la Legge di Bilancio 2025 ha ridotto la percentuale garantita e introdotto l’obbligo di versamento al Fondo centrale di garanzia di un premio a carico degli intermediari, da definire tramite decreto ministeriale.