L’industria dei credit servicer sta reagendo al diminuito flusso di portafogli in arrivo dalle banche, che ha ormai raggiunto un livello fisiologico dopo le cessioni record del quinquennio 2018-2022. La redditività del settore ha registrato soltanto una leggera limatura negli ultimi anni e gli operatori, già coinvolti in significative operazioni di consolidamento – su tutte l’integrazione tra doValue e Gardant e l’OPA lanciata da Banca Ifis su Illimity – stanno cercando di allargare la propria attività a nuovi spazi operativi (ad esempio nell’asset management e nei servizi ancillari all’attività creditizia vera e propria), aprendosi a nuove forme di collaborazione con lo Stato (soprattutto nel settore dei crediti degli enti locali) e attraversando le frontiere per intercettare i portafogli di crediti deteriorati in quei Paesi, come Francia e Germania, dove i flussi sono ancora in crescita.

Guadagni di efficienza sono attesi, infine, dalla tecnologia e dall’intelligenza artificiale: le prime esperienze sul campo sono promettenti, con tagli di costi a due cifre. Sono le principali indicazioni emerse al XII Congresso NPL&UTP, che si è svolto ieri a Verona, promosso dal Centro Studi Alma Iura. A marcare un segno di discontinuità con il passato è anche il titolo dato al Congresso: «NPE: nessun uomo è un’isola. Suona la campana dell’industry».

SINPE, il primo studio sugli indicatori operativi del settore

A confortare le aspettative dei principali esponenti del settore presenti in massa a Verona – oltre 900 iscritti al convegno, un record assoluto – sono stati anche i risultati del primo «Studio italiano sulle Non-Performing Exposures» (SINPE), elaborato da Alma Iura con la collaborazione tecnica di EY Parthenon.

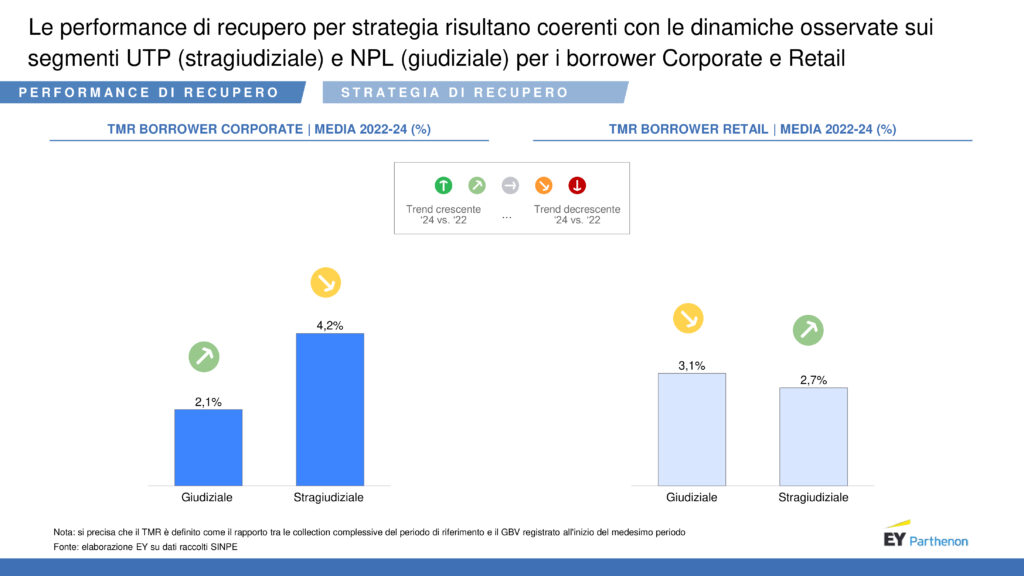

Nel triennio 2022-2024, l’industria italiana dei credit servicer ha visto in media decrescere del 3% la propria marginalità operativa, contenendo pertanto gli effetti della forte riduzione di nuovi flussi di crediti problematici in arrivo dal settore bancario. Guardando alla capacità di recuperare i crediti ottenuti in gestione – un ammontare stimato in circa 300 miliardi – le performance risultano in significativa crescita per le esposizioni assistite da garanzie pubbliche: 9,1% nel comparto Unlikely To Pay (UTP) e 4,4% in quello dei Non-Performing Loans (NPL).

Nei segmenti dei crediti non coperti dall’ombrello pubblico, il recupero di quelli UTP appare in decrescita al 7,3%, mentre è in leggero miglioramento al 4,5% per gli NPL secured. «Il settore dei crediti deteriorati in Italia sta attraversando una fase di transizione» – ha commentato Michele Thea, partner EY e Europe West NPE Leader –

«Circa il 75% degli operatori intervistati prevede nuovi flussi stabili o in diminuzione, mentre la contrazione della marginalità, l’automazione dei processi e il consolidamento del settore sono percepiti come i principali fattori di impatto nei prossimi mesi. In questo scenario, la collaborazione tra servicer e borrower, l’accesso a nuova finanza e la valorizzazione delle competenze settoriali emergono come elementi chiave per affrontare le sfide future e sostenere la crescita del mercato».

Le nuove frontiere dell’industry

Nel corso del Congresso sono state illustrate le strategie che i credit servicer stanno mettendo in atto per crescere nel nuovo e più sfidante scenario operativo.

«Siamo un’industria viva e reattiva» – ha sottolineato Giovanni Gilli, Presidente di Intrum Italy e del Comitato scientifico del Congresso – «Vogliamo allargare le nostre competenze, consci del ruolo e della responsabilità che abbiamo nella difesa e protezione del nostro sistema economico. Non stiamo gestendo la nuova stagione in chiave difensiva ma attraverso iniziative di carattere strategico e strutturale, tra le quali l’internazionalizzazione, il consolidamento, l’allargamento del business, l’applicazione trasformativa di nuove tecnologie e nuove forme di collaborazione tra pubblico e privato».

Tra i trend che stanno caratterizzando la nuova stagione – ne ha parlato Carlo Viola, CEO di Fincavio Capital – c’è il «progressivo avvicinamento all’industria dell’asset management in una fase in cui assistiamo a una grande convergenza tra gestione patrimoniale tradizionale e gestione alternativa, con il settore dei distressed assets che, da segmento secondario e quasi residuale, si sta infatti strutturando come un’asset class autonoma con caratteristiche ben definite in termini di rischio-rendimento».

«Quello che serve» – ha proseguito – «è una cooperazione con l’industria dell’asset management, strutturando prodotti di investimento che favoriscano un maggiore coinvolgimento, innanzitutto degli investitori istituzionali interessati a strategie non tradizionali con profili di rendimento decorrelati rispetto a quelli dei mercati pubblici».

Castagna (Gruppo Banco BPM): «Di fusioni bancarie non amichevoli ne vedremo sempre meno»

Al Congresso di Alma Iura è intervenuto Giuseppe Castagna, Amministratore Delegato del Gruppo Banco BPM, istituto appena reduce dalla tentata (e fallita) OPS lanciata da UniCredit. «Ci vuole tempo, volontà e grande coinvolgimento per far riuscire le fusioni nel mondo del credito. Questo vuol dire che di fusioni non amichevoli, secondo me, ne vedremo sempre meno», ha dichiarato.

Castagna ha poi sottolineato che «anche se portano lo stesso nome, non tutte le banche sono uguali: vi sono operatori diversi, modelli diversi, e il mercato sta mostrando quali modelli sono vincenti, quali funzionano meglio». Per non parlare dei governi, che «hanno una grande attenzione a mantenere e preservare un ecosistema, una biodiversità nel sistema bancario che consente di far sviluppare il Paese».

È anche questo l’insegnamento che BPM ha ricavato dalla sua recente esperienza: «Ci ha consentito non solo di uscire fuori da quest’operazione che non era concordata, ma di uscirne raddoppiando la nostra capitalizzazione di borsa, di cui un quarto dopo la fine dell’OPS».

«Il valore della banca non era dipendente dall’OPS, ma quell’offerta ci ha permesso di spiegare meglio, sia agli investitori, sia ai clienti, sia alle istituzioni, il ruolo strategico che una banca come la nostra può avere per il Paese». Castagna ha ribadito che «la collaborazione è la parola d’ordine vincente non soltanto per le aggregazioni nel mondo del credito ma anche nell’attività di recupero dei crediti problematici, che deve vedere uno sforzo convergente delle banche, dei credit servicer e degli altri soggetti impegnati a vario titolo in tutte le fasi dell’attività creditizia».

«Siamo un ecosistema che si è creato negli ultimi dieci anni e che oggi ha un valore: quindi non va assolutamente disperso, anche perché i cicli si ripresenteranno e avremo comunque bisogno l’uno dell’altro». In generale, Castagna ha espresso una valutazione moderatamente ottimista sul contesto economico: «Sono almeno tre anni che noi banchieri, apprestandoci a fare i budget per l’anno successivo, aumentiamo le stime sui default rate, anche perché mai abbiamo vissuto un periodo con quattro anni di fila con un default rate così basso».

A dispetto delle sfide interne ed esterne che il Paese affronta, «non stiamo vedendo un peggioramento relativo dell’economia. In questo momento c’è poca domanda di credito perché l’incertezza impatta di più su chi deve fare investimenti piuttosto che sulle banche, che invece continuano a fare un’ottima gestione della raccolta e sarebbero molto volenterose di fare nuovi impieghi. Ci sono fattori contrastanti, ma gli elementi fondanti continuano a essere la fiducia, l’imprenditorialità e la voglia di investire».

Per Castagna, «è l’ottimismo che deve prevalere. Dobbiamo decidere se prendere la palla al balzo oppure continuare ad aspettare un mondo che non sarà mai più come quello che ricordiamo. Tanto vale beneficiare di questo contesto ancora positivo e spingere sull’acceleratore».

Rossi (Alma Iura) dubbioso sui rapporti tra industria dei credit servicer e mondo bancario

Al Congresso di Alma Iura – nel corso del quale è intervenuto anche Fabio Perata, BCE, Head of Division Banking Supervision, proponendo un confronto tra Italia e Germania in materia di crediti deteriorati – è giunto anche un messaggio da Federico Freni, Sottosegretario al Ministero dell’Economia, che ha sottolineato l’importanza della collaborazione Stato-privati in una materia così rilevante.

Ha chiuso i lavori l’avvocato Marco Rossi, Presidente del Comitato scientifico di Alma Iura: «Ci aspettiamo sicuramente qualcosa dalla normativa, soprattutto in materia di crediti fiscali e crediti degli enti locali. Il prossimo anno vedremo che cosa ci porterà la tecnologia. Con la rapidità dei cambiamenti in corso, già ci troveremo in un’era geologica diversa».

Rossi ha aggiunto che al Congresso ci sono state «visioni concordanti» sull’internazionalizzazione del settore, ma l’unico aspetto su cui si è detto «un po’ dubbioso» riguarda la possibilità che l’industria dei servicer riesca a realizzare effettive sinergie con le banche nelle attività ancillari collegate all’erogazione dei crediti. «Non è ancora chiaro se si potrà sviluppare questo rapporto della nostra industria con il mondo banca, un avvicinamento che noi peraltro auspichiamo».

Iscriviti alla newsletter: https://www.bebankers.it/newsletter/