L’integrazione dei rischi idrogeologici nella valutazione del rischio di credito dei prestiti non aumenta in modo significativo la probabilità di insolvenza (PI) delle imprese italiane. La stima viene dalla Banca d’Italia in una simulazione contenuta nell’ultimo Rapporto sulla stabilità finanziaria.

La media aritmetica della PI (pari al 2,8%) — sottolinea lo studio — «sale di appena un punto base a seguito dell’inclusione dei rischi fisici. Tra le imprese localizzate in aree a rischio elevato (il 6% del totale delle aziende), l’incremento della PI media risulta tuttavia più marcato, pari a 9 punti base, con differenze territoriali significative».

Inoltre, in uno scenario che ipotizza un aumento della frequenza e dell’intensità di alluvioni e frane in linea con le proiezioni climatiche più avverse elaborate da ISPRA, «la PI media delle imprese situate nelle aree a rischio elevato sale di 32 punti base».

Lo studio va letto in un contesto nel quale le imprese da quest’anno sono obbligate a coprire i rischi delle catastrofi naturali con una polizza assicurativa, ciò che naturalmente riduce gli effetti economici di quegli eventi. Attualmente però — sottolinea ancora la Banca d’Italia — «le banche considerano solo marginalmente le polizze nella valutazione del merito di credito delle imprese affidate, a causa della difficoltà di integrare le relative informazioni nei loro modelli interni (dovuta almeno in parte alla mancanza di uniformità delle polizze proposte) e della scarsità dei dati disponibili».

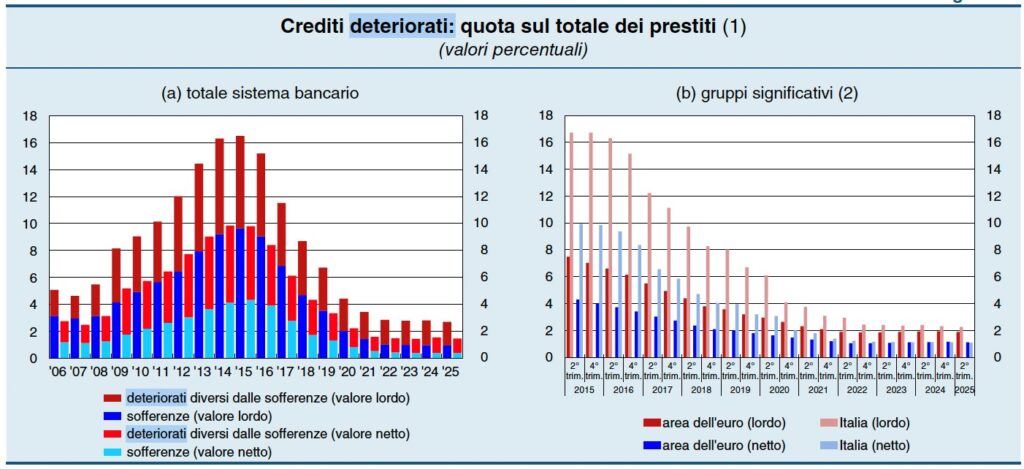

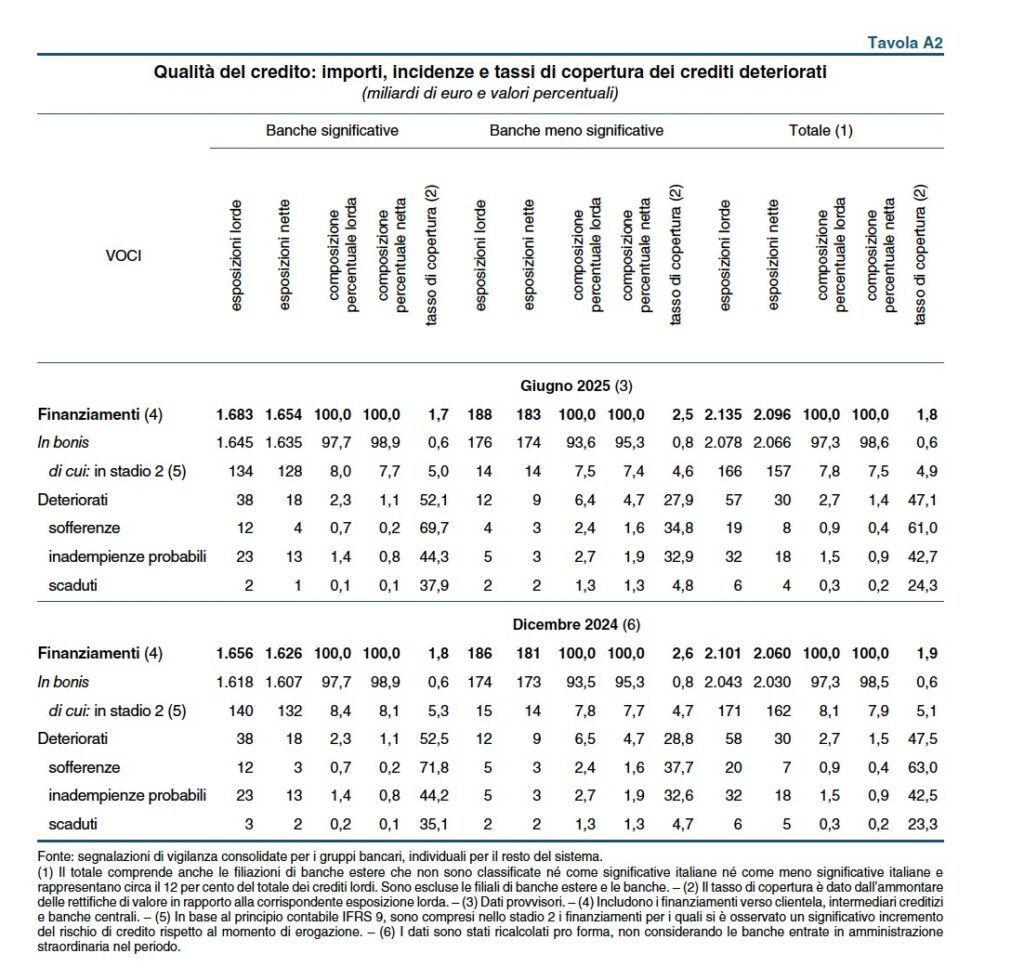

Venendo alla consueta fotografia sull’andamento dei crediti deteriorati, contenuta nel rapporto sulla stabilità finanziaria, i dati confermano le più recenti evidenze dei rapporti dell’Abi.

A giugno l’incidenza dei crediti deteriorati sul totale dei finanziamenti risultava lievemente diminuita (dall’1,5% alla fine del 2024 all’1,4% nel primo semestre, al netto delle rettifiche). Il valore dell’indicatore per i gruppi significativi (1,1%) si confermava in linea con quello medio degli intermediari dei Paesi europei partecipanti al Meccanismo di vigilanza unico (Single Supervisory Mechanism, SSM).

Secondo le proiezioni di Via Nazionale, coerenti con lo scenario macroeconomico pubblicato dalla stessa Banca d’Italia a ottobre, «il tasso di deterioramento dei prestiti alle imprese si collocherebbe al 2,2% nella media dell’anno in corso, per poi salire al 2,4% nel 2026. Per le famiglie l’indicatore aumenterebbe lievemente, allo 0,7% nel 2025 e nel 2026». Permangono comunque i rischi legati all’evoluzione del quadro economico-finanziario globale. In generale, nel primo semestre la redditività è lievemente aumentata, con il Roe, al netto delle componenti straordinarie, salito dal 14,3% al 14,8%. I ricavi dell’attività caratteristica, osserva Via Nazionale, sono tuttavia diminuiti: l’incremento delle commissioni, soprattutto nel comparto del risparmio gestito, non ha interamente compensato la flessione del margine di interesse. «Il miglioramento della redditività ha beneficiato anche del calo delle rettifiche nette su crediti; il costo del rischio ha raggiunto infatti il valore più basso dal 2008, pari a 26 punti base».

Stime coerenti con lo scenario macro delineato dalla Banca d’Italia indicano un calo della redditività nel prossimo biennio, mentre le rettifiche sui crediti «in diminuzione nell’anno in corso, aumenterebbero nel 2026 e nel 2027».

Iscriviti alla newsletter: https://www.bebankers.it/newsletter/