È necessario per le banche controllare i social network nell’ambito delle proprie strategie di gestione del rischio di liquidità, perché i commenti, messaggi e le informazioni, talvolta fake news che circolano su di essi, possono accelerare la crisi bancaria, creando sfiducia nei clienti. Ad affermarlo sono gli esperti di S&P, secondo cui le discussioni in rete sono in grado di accrescere ‘la fuga’ dei clienti e ridurre i depositi degli istituti di credito più deboli. In particolare hanno inciso – secondo il report – su alcuni recenti fallimenti bancari, come il crollo a marzo dello scorso anno, della Silicon Valley Bank.

L’impatto dei social sulle banche già in difficoltà

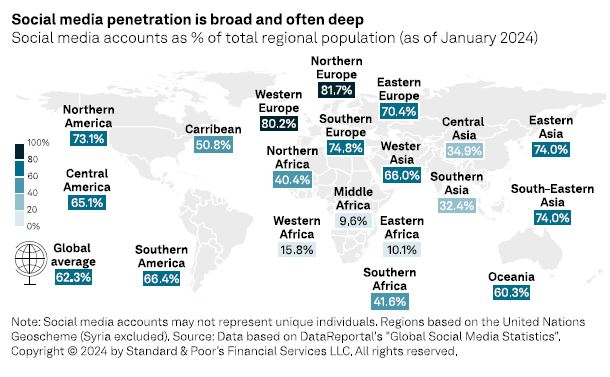

Per l’agenzia di rating è poco probabile che i social media siano il solo fattore all’origine di una fuga dalle banche, ma non si può ignorare il loro potenziale, visto che contano ormai circa cinque miliardi di utenti e sono in grado di diffondere in modo rapido le informazioni. I fallimenti delle banche nel 2023 – ammoniscono gli esperti – sono stati spesso caratterizzati da consistenti e rapidi deflussi di depositi esasperati dalla negatività espressa sui social media.

In tutti i casi – prosegue lo studio – le banche avevano già squilibri finanziari, carenze strutturali e nella gestione del rischio e della governance. Tuttavia, i social con il loro potere di divulgare fake news possono rapidamente mettere in luce i punti deboli degli istituti già vulnerabili e contribuire ad erodere la fiducia dei clienti.

Social ‘privati’ più pericolosi perché fuori controllo

L’agenzia inoltre sottolinea la differenza tra i pericoli che provengono dai social cosiddetti ‘aperti’ come Facebook, Instagram, LinkedIn e X, che possono essere esaminati da banche e autorità di regolamentazione, e quelli invece derivanti dalle piattaforme con gruppi privati, come WhatsApp, Signal e Discord, che invece sfuggono al vaglio dei dati diffusi.

“La diffusione di informazioni dannose può essere difficile da monitorare nei gruppi privati, limitando la capacità di banche e autorità di regolamentazione di reagire in modo efficace. Al contempo, le piattaforme aperte possono raggiungere rapidamente un pubblico massiccio, rendendo difficile il controllo dei danni” evidenziano gli esperti.