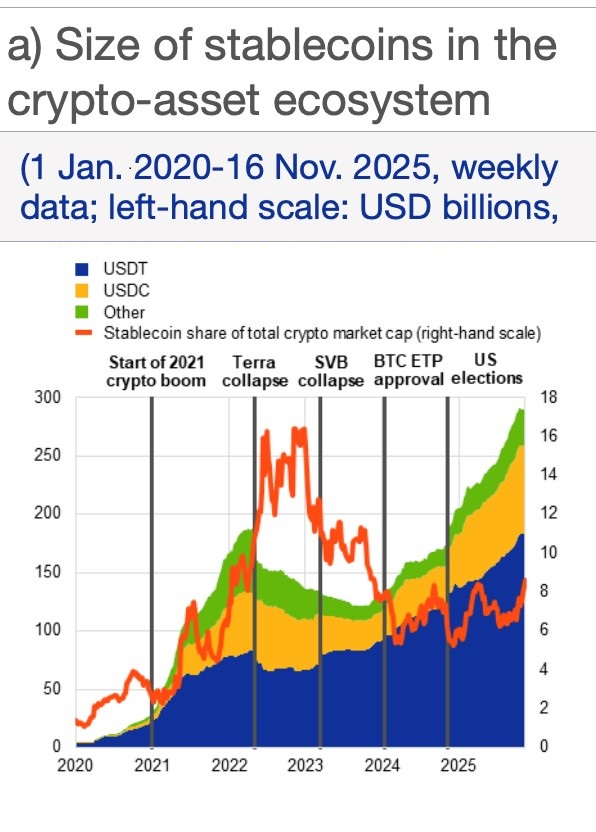

Le stablecoin stanno vivendo una nuova stagione di espansione, con una capitalizzazione che ha superato i 280 miliardi di dollari e un ruolo sempre più centrale nell’ecosistema crypto. In un mercato che continua a correre, la sensazione è che la crescita sia solo all’inizio, alimentata da una combinazione di interesse degli investitori, maturazione tecnologica e soprattutto nuove cornici normative negli Stati Uniti, nell’Unione Europea e in altre piazze finanziarie.

È quanto emerge da una ricerca pubblicata dalla Banca centrale europea che anticipa la diffusione della «Financial Stability Review» del 26 novembre.

Gli analisti della BCE evidenziano che, dietro l’apparente solidità di questi token ancorati a valute tradizionali, si nascondono fragilità strutturali che potrebbero trasformare un settore oggi ritenuto «di nicchia» in un potenziale amplificatore di rischio per l’intero sistema finanziario globale.

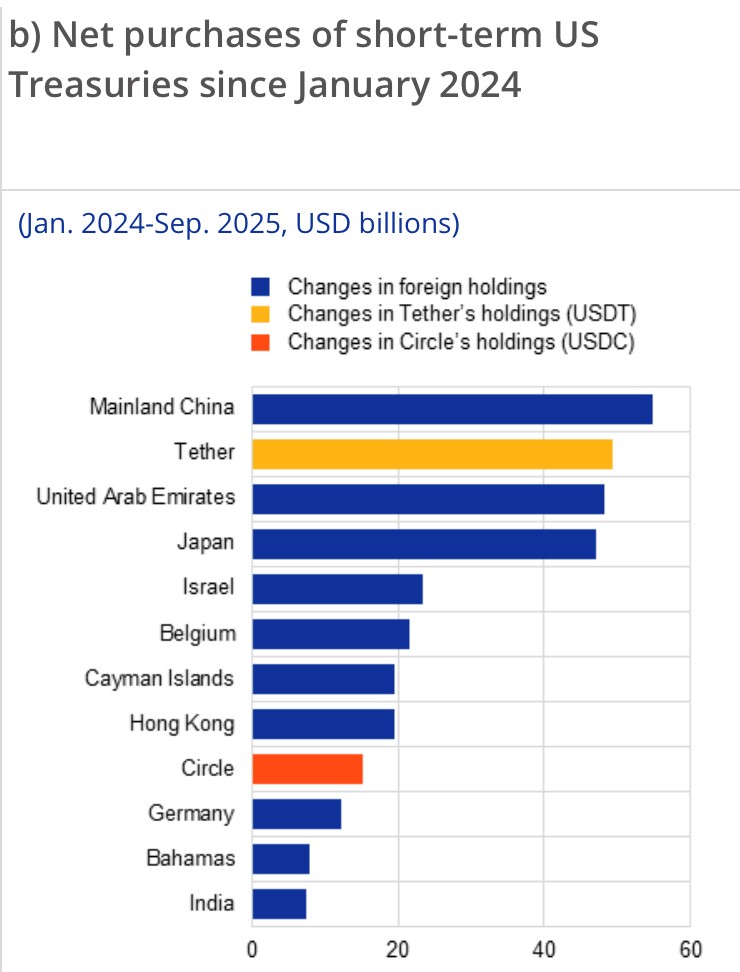

Il dominio assoluto delle stablecoin ancorate al dollaro è il primo elemento che salta agli occhi: Tether (USDT) e USD Coin (USDC) insieme valgono quasi il 90% dell’intero mercato e custodiscono riserve impressionanti, composte in larga parte da titoli del Tesoro statunitensi. Le loro dimensioni sono ormai paragonabili a quelle dei maggiori money market fund del mondo e, secondo i dati più aggiornati, negli ultimi mesi sono diventati tra i principali acquirenti netti di T-bill americani.

Una concentrazione così elevata non è priva di rischi. Se dovesse verificarsi un improvviso de-pegging – cioè la perdita dell’ancoraggio della stablecoin al valore della valuta, con il prezzo che scende sotto la parità – potrebbe scatenarsi un vero e proprio run, una corsa alla conversione. In uno scenario del genere gli emittenti sarebbero costretti a vendere rapidamente una parte consistente delle loro riserve, composte in gran parte da titoli del Tesoro statunitensi. Una liquidazione massiccia e improvvisa avrebbe effetti potenzialmente destabilizzanti sul mercato obbligazionario più importante al mondo, creando pressioni anche sul sistema finanziario tradizionale.

La previsione che il mercato delle stablecoin possa raggiungere i 2.000 miliardi di dollari entro il 2028 rende lo scenario tutt’altro che accademico, spiega lo studio della BCE. Nel frattempo, in Europa, il panorama resta marginale: le stablecoin denominate in euro non superano i 400 milioni di euro complessivi, una cifra infinitesimale rispetto ai volumi americani. L’entrata in vigore del regolamento MiCAR ha dato certezza normativa agli operatori, ma non ha ancora innescato una vera crescita dell’offerta in euro.

L’Europa non può ignorare la crescita delle stablecoin, perché il dominio dei token in dollari aumenta l’esposizione indiretta ai rischi del mercato finanziario statunitense. Nonostante si parli spesso di pagamenti e risparmio nei Paesi emergenti, l’uso reale delle stablecoin resta concentrato quasi esclusivamente nel trading crypto, che assorbe l’80% dei volumi, mentre i flussi retail restano sotto l’1%. Finché l’adozione rimane limitata, l’impatto sul sistema bancario europeo è contenuto, ma un uso più ampio – soprattutto se in futuro fossero consentiti interessi sulle stablecoin – potrebbe spostare parte dei depositi dalle banche a questi strumenti digitali, rendendo la raccolta più instabile e vulnerabile a eventuali run.

A complicare il quadro c’è la forte disomogeneità normativa tra Paesi, che alimenta arbitraggi e rischi legati all’emissione di token in più giurisdizioni. Finché le regole non saranno armonizzate a livello globale, l’espansione delle stablecoin continuerà a rappresentare un potenziale canale di trasmissione di shock finanziari oltre confine.

Iscriviti alla newsletter: https://www.bebankers.it/newsletter/