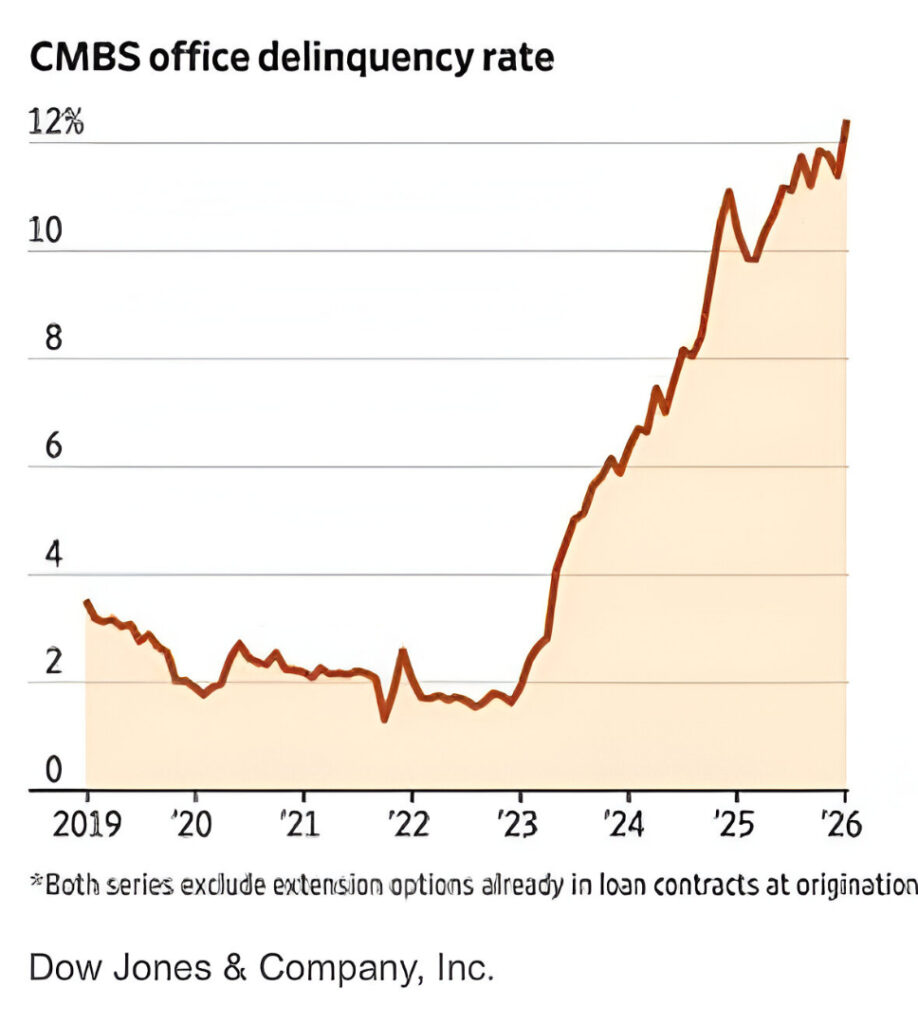

La resistenza di chi investe negli immobili commerciali in Usa sta arrivando a un punto di rottura e il tasso di insolvenza «è in forte aumento». Il tasso di morosità sui prestiti, monitorato da Trepp, è salito al record del 12,34% a gennaio, il livello più alto da quando il provider ha iniziato a monitorare il mercato nel 2000. È quanto rivela un articolo del Wall Street Journal, sottolineando che rifinanziare i debiti immobiliari è diventato difficile da quando i tassi di interesse hanno iniziato a salire vertiginosamente nel 2022.

Molti istituti di credito hanno inizialmente prorogato i prestiti in scadenza, quando i costi di finanziamento erano molto più bassi, sperando che i tassi di interesse sarebbero scesi o che i flussi di cassa sarebbero aumentati. Si tratta di una strategia nota come «extend and pretend» (estendere e fingere). Ora, però, molti istituti di credito hanno smesso di fingere e il tasso di insolvenza è in forte aumento.

La fine di questa tolleranza riflette due considerazioni. Innanzitutto, i finanziatori sono giunti alla conclusione che i tassi sui mutui non torneranno ai minimi storici registrati durante la pandemia. Inoltre, considerano che il calo del valore degli immobili e del flusso di cassa non sia semplicemente una risposta al ciclo economico.

Piuttosto, rifletta i cambiamenti strutturali nei luoghi di lavoro e il fatto che il lavoro ibrido – quello che in Italia si chiama, senza una vera giustificazione, «smart working» – abbia ridotto in modo permanente la domanda di spazi per uffici. Questo cambiamento – osserva il giornale – «avviene mentre il volume del debito immobiliare commerciale in sofferenza è salito a livelli mai visti dopo la crisi finanziaria del 2008-2009».

Secondo un rapporto di gennaio di Morningstar, più della metà dei circa 100 miliardi di dollari di prestiti immobiliari commerciali, impacchettati in titoli e in scadenza quest’anno – i Commercial Mortgage-Backed Securities (CMBS) – difficilmente verrà rimborsata alla scadenza. Questo dato si confronta con un tasso di rimborso a scadenza di circa il 75% nel 2024 e nel 2025 e di oltre l’80% nel 2023, ha affermato la società di rating.

«Alcuni di questi prestiti – sottolinea l’articolo – saranno infine modificati e rimborsati. Ma un numero crescente di essi è destinato al pignoramento o alla liquidazione». Secondo Trepp, quasi 25 miliardi di dollari di prestiti CMBS sono ormai scaduti senza essere stati rimborsati, liquidati o formalmente prorogati. Si tratta di un aumento rispetto a quanto accadeva prima della pandemia.

«L’ultima volta che abbiamo visto un volume di prestiti scaduti e non risolti così elevato è stato nella prima metà del 2013», ha affermato Stephen Buschbom, responsabile della ricerca applicata e dell’analisi di Trepp. Secondo la stessa società, il debito immobiliare commerciale in essere negli Stati Uniti ammonta a quasi 5.000 miliardi di dollari, con banche e istituti di risparmio che ne detengono la quota maggiore, circa il 36%.

La tensione più evidente finora è emersa nel mercato dei CMBS, che rappresenta circa il 15% del debito in essere. I mercati dei capitali rimangono comunque attivi: l’emissione totale di CMBS ha raggiunto circa 125,6 miliardi di dollari nel 2025, in aumento di circa il 21% rispetto all’anno precedente e con il volume annuo più alto da prima della crisi finanziaria.

Iscriviti alla newsletter: https://www.bebankers.it/newsletter/