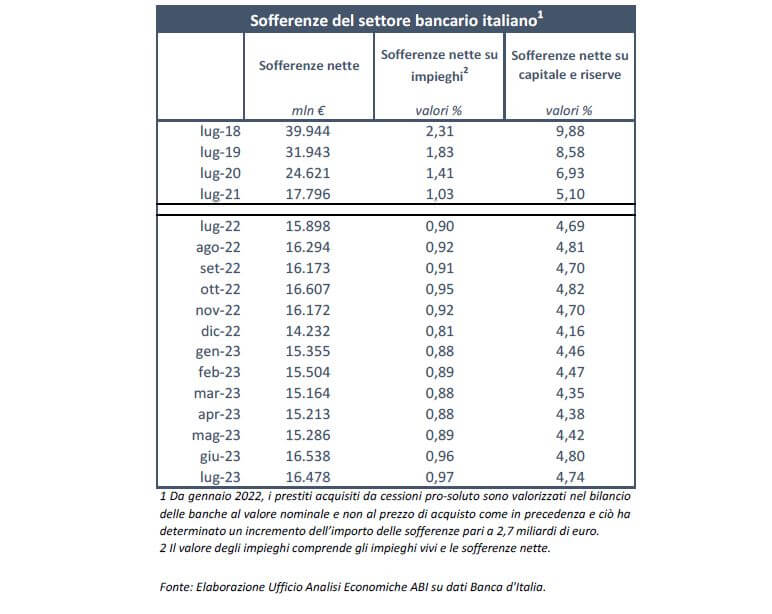

A che punto sono le sofferenze delle banche italiane? Se facciamo riferimento alle sofferenze nette, intese cioè al netto di svalutazioni e accantonamenti già effettuati dalle banche con proprie risorse, a luglio 2023 sono state 16,5 miliardi di euro. Si registra un aumento di circa 2,2 miliardi rispetto a dicembre 2022, un calo dello 0,4% rispetto al mese precedente e un incremento di circa 0,6 miliardi (pari al 3,6%) rispetto ad un anno prima.

Tuttavia il dato, se posto a confronto con il livello massimo (sempre di sofferenze nette) di 88,8 miliardi raggiunto nel novembre 2015 è comunque più basso di ben 72,4 miliardi. È quanto emerge dal rapporto mensile ABI di settembre sul sistema bancario italiano che si avvale dei dati forniti da Banca d’Italia.

Da gennaio 2022 – fa sapere l’Abi – i prestiti acquisiti da cessioni pro-soluto sono valorizzati nel bilancio delle banche al valore nominale e non al prezzo di acquisto, come era in precedenza. Ciò ha determinato un incremento dell’importo delle sofferenze di 2,7 miliardi di euro. Invece il rapporto sofferenze nette su impieghi totali si è attestato allo 0,97% (era 0,90% a luglio 2022, 1,03% a luglio 2021 e 4,89% a dicembre 2015).

“I più recenti dati relativi agli andamenti dell’economia dell’area dell’euro e di quella italiana – si legge nel report – indicano che gli effetti della politica monetaria restrittiva avviata dalla BCE da oltre un anno si stanno manifestando. Ad esempio con la variazione negativa del Pil italiano nel secondo trimestre e la riduzione della produzione industriale. Gli effetti possono cogliersi anche nel mercato bancario in Italia”.

Per quanto riguarda i prestiti a imprese e famiglie in agosto 2023 sono scesi del 3,3% rispetto a un anno prima, mentre a luglio 2023 avevano registrato un calo del 2,2%, quando i prestiti alle imprese erano diminuiti del 4,0% e quelli alle famiglie dello 0,3%. “Il calo dei volumi di credito, tuttavia – spiegano gli esperti Abi – è coerente con il rallentamento della crescita economica, che deprime la domanda di prestiti”.