I conti, a distanza di 10 anni, non tornano. Nel 2015 quattro banche del Centro Italia (Popolare Etruria, Banca Marche, Cassa di Chieti e CariFerrara) finirono in insolvenza, travolte dal meccanismo del bail-in della BCE, con gravi perdite per i risparmiatori che videro azzerati titoli azionari e subordinati collocati da quegli enti creditizi. I dissesti, al di là di circoscritte operazioni clientelari effettuate dai banchieri locali, furono la diretta conseguenza di un approccio estremamente severo della Banca centrale europea sul valore dei crediti deteriorati in carico alle quattro banche.

In particolare, le sofferenze della Popolare Etruria furono valutate al 17% del nominale. Un rosso che Francoforte importò dall’esperienza di una banca slovena. Una simile svalutazione azzerò il patrimonio della banca, rendendo inevitabile il default.

I deteriorati dell’Etruria e delle altre banche finirono in gestione a REV Gestione Crediti, società interamente controllata da Via Nazionale, che acquisì un portafoglio di 10,3 miliardi al prezzo di 2,024 miliardi. A distanza di 10 anni, si scopre ora che quel portafoglio aveva un valore intrinseco sostanzialmente maggiore.

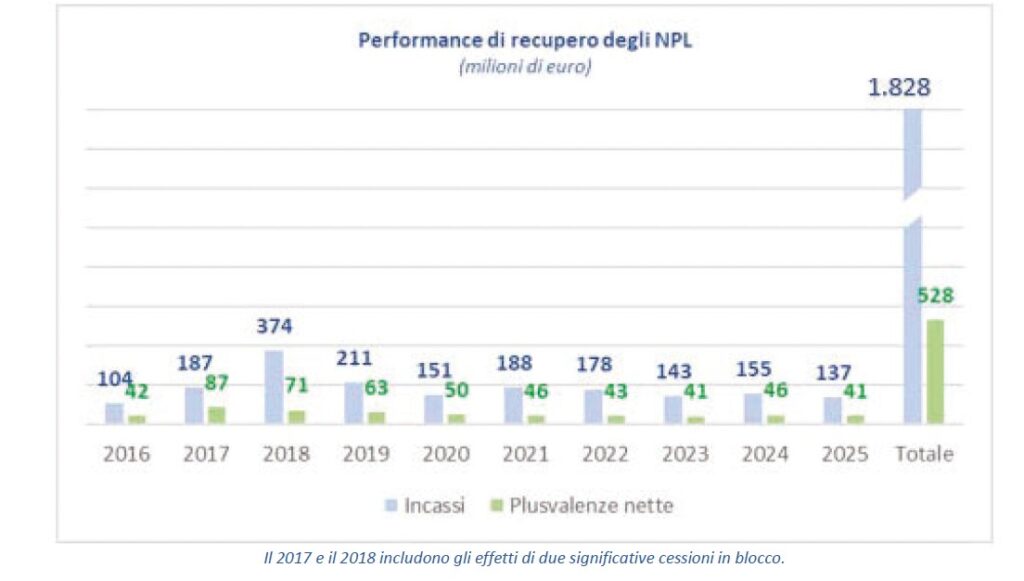

L’ultimo rapporto annuale di REV (vedi tabelle) segnala che nel decennio appena trascorso sono stati recuperati crediti per 1.828 milioni, facendo emergere plusvalenze per 528 milioni. E questo senza considerare che la società di Via Nazionale non ha beneficiato di alcuna forma di garanzia e tutela normalmente prevista per un cessionario.

Lo decise il meccanismo di risoluzione per garantire UBI e BPER, dove poi confluirono gli enti bancari liquidati. Quei crediti difficili, in sostanza, sono stati recuperati in un contesto particolarmente sfidante per REV, che è comunque riuscita a realizzare importanti plusvalenze.

La società di Bankitalia ha acquistato per intero i deteriorati ricorrendo a finanziamenti concessi da un pool di banche al tasso Euribor a tre mesi. Degli oltre 2 miliardi iniziali, REV, a dicembre 2025, aveva rimborsato capitali per 1.588 milioni e pagato interessi e commissioni per 373 milioni. Alla stessa data il debito residuo ammontava a 504 milioni.

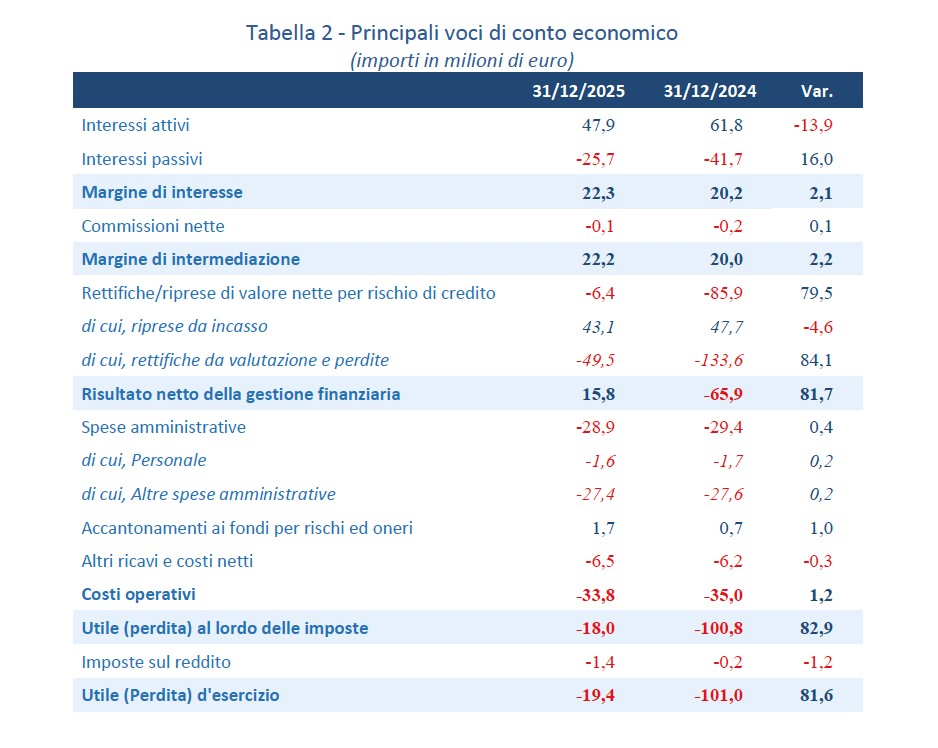

La società, gravata dalle sfavorevoli pattuizioni iniziali, ha sempre chiuso in rosso i propri bilanci (quello del 2025 per 19 milioni), costringendo Bankitalia a ricapitalizzarla più volte negli anni per un totale di 315 milioni.

Tracciando un sintetico e provvisorio bilancio dell’esperienza, il bail-in delle quattro banche dell’Italia centrale è costato molto caro ad azionisti e obbligazionisti subordinati, ha comportato un onere indiretto di diverse centinaia di milioni per i contribuenti italiani, a causa delle ricapitalizzazioni operate da Bankitalia.

Hanno guadagnato le banche che si sono appropriate delle unità creditizie finite in default e quelle che hanno finanziato l’operatività di REV, sia pure a condizioni di interesse modesto. Le ingenti plusvalenze realizzate sui crediti deteriorati fanno ritenere che, probabilmente, esistessero alternative più vantaggiose alla liquidazione, almeno per correntisti e taxpayer.

Iscriviti alla newsletter: https://www.bebankers.it/newsletter/