Il sistema bancario italiano ha ormai portato a compimento il percorso di de-risking degli stock di deteriorato indotto dal Regulator. Questo da circa un decennio per perseguire obiettivi di stabilità mediante l’imposizione di una regolamentazione più stringente (calendar provisioning, nuova definizione di default, linee guida NPL, IFRS9…) ed una pregnante attività di supervisione. Oggi le banche sono in sicurezza: lo stock di deteriorato è fisiologico e gli NPE ratio delle banche italiane sono allineati alle medie europee.

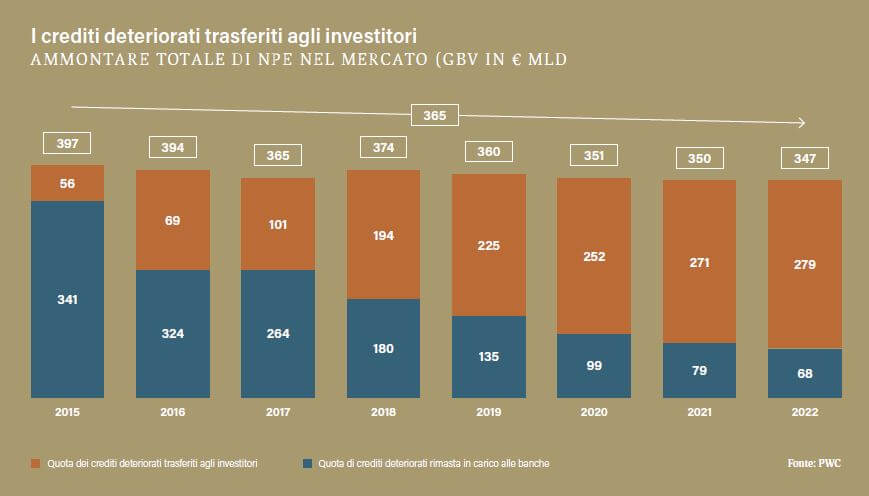

Le strategie di de-risking sono state realizzate principalmente attraverso cessioni massive di portafogli (inizialmente NPL in una seconda fase anche UTP), favorite dalle Garanzie sulla Cartolarizzazione delle Sofferenze (GACS) che hanno comportato lo spostamento di enormi volumi dai bilanci delle banche a quello di investitori finanziari non bancari. In particolare, dal suo lancio nel 2016, lo schema GACS ha facilitato il deflusso dalle banche che li detenevano di circa 120 miliardi di euro di crediti inesigibili attraverso la garanzia data dallo stato sulle tranches senior delle cartolarizzazioni generate da quei crediti. In pochi anni è nata e ha fatto “passi da gigante” l’industria del Credit Management italiana con approcci e professionalità attualmente osservati con attenzione anche da altri mercati europei.

Quest’ultima deve comunque dimostrare ancora le sue piene capacità di performance (recuperi per le sofferenze, ritorno in bonis per gli UTP). Ad oggi, infatti, il credito deteriorato complessivo nel sistema economico rimane ancora non lontano dal “picco” del 2015.

Il processo di de-risking del sistema bancario ha comportato anche una minore disponibilità delle banche a supportare con nuova finanza i processi di rilancio delle aziende in difficoltà, creando un deficit di efficacia nella capacità allocativa del risparmio mediante il credito. Allo stesso tempo, in una situazione di mercati dei capitali pubblici e privati ancora immaturi, l’industria dell’Asset Management non ha ancora potuto “compensare” nel sistema economico la “de-bancarizzazione” stimolata per obiettivi di stabilità del sistema bancario.

Peraltro, la forza della ripresa economica post pandemia ha allontanato per il momento l’arrivo di una recessione e la conseguente grande onda di nuovo credito deteriorato prevista da autorevoli fonti.

Post de-risking, l’attenzione delle banche si concentra oggi su un perimetro di circa 450-500 mld di euro di crediti che comprende il comparto dei finanziamenti coperti da garanzia Sace o Mediocredito e gli stage 2 (prestiti con un significativo aumento del rischio secondo la metodologia di IFRS 9). Le generose misure pubbliche di sostegno finanziario post Covid sono state efficaci ma hanno lasciato una pesante eredità in termini di sovraindebitamento per molte aziende all’interno di questo perimetro. Gli aumenti nel costo del denaro hanno generato tensioni finanziarie in queste aziende aumentando il rischio di scivolamenti da credito pre-deteriorato ma in bonis a credito UTP. Come reagire?

Le banche devono affrontare il de-risking del comparto pre-deteriorato in modo differente rispetto alle strategie adottate nel deteriorato. Cessioni massive o anche single name delle posizioni non sono prevedibili perché questi crediti sono “core business” e quindi destinati a rimanere nei bilanci. Inoltre, siamo di fronte ad esposizioni in bonis accantonate mediamente al 4% (rispetto ad un 35/40% per il comparto degli UTP) e cessioni ai valori di carico che evitino impatti negativi a conto economico e assorbimenti di capitale non consentirebbero ritorni sufficienti per fondi di credito specializzati cessionari.

Gestire situazioni formalmente ancora in bonis ma che mostrano evidenti segnali di fragilità è una sfida impegnativa anche perché la distribuzione dimensionale delle imprese è fortemente sbilanciata verso quelle di minori dimensioni. Questo fenomeno è particolarmente accentuato in alcuni settori (costruzioni, alberghiero, servizi professionali, catene di fornitura di alcuni comparti del made in Italy come quello della moda o quello nautico, meccanica di precisione applicata alla produzione di componenti metallici o plastici…). È noto che nelle ultime crisi in molti settori industriali le percentuali di default del credito alle PMI sono state quasi doppie rispetto a quelle del segmento Large Corporate.

In realtà la dimensione aziendale aiuta a cogliere opportunità di crescita e ad affrontare le crisi perché permette di migliorare l’accesso a fonti di materie prime, affrontare scelte di localizzazione o di conquista di mercati esteri, attrarre un management competente, attrarre capitali per avere le risorse per gli investimenti a sostegno dell’innovazione e per sfruttare il potenziale delle nuove tecnologie migliorando la capacità competitiva dei prodotti e servizi offerti, cogliere le opportunità connesse alla transizione energetica, affrontare le sfide della transizione digitale e del cambiamento climatico.

Un processo di rilancio e recupero di valore del comparto del credito pre-deteriorato deve quindi affrontare con determinazione il tema della crescita dimensionale delle PMI.

Serve identificare il debito sostenibile strutturando le capital structure in modo flessibile, rafforzandole con apporti di capitale che possano stabilizzare gli assetti finanziari troppo sbilanciati dal sovraindebitamento indotto dalle misure di sostegno post Covid riportando le PMI del comparto pre-deteriorato su percorsi di crescita e redditività.

Ma la crescita non può essere solo organica e quindi, per superare le limitazioni che possano derivare dalla piccola dimensione, è fondamentale coinvolgere investitori non bancari per veicolare risorse finanziarie stabili in grado di capitalizzare in modo flessibile le aziende per facilitare i processi di aggregazione con operazioni di integrazione orizzontale o verticale. Risorse prevalentemente di equity ma anche ibride come, per esempio, strumenti convertibili o mezzanine financing ancora troppo poco sviluppato nel nostro paese. Senza tralasciare il Rescue Financing, ovvero la nuova finanza senior antergata che agevoli il rilancio delle aziende in difficoltà.

Banche originator e industria del Credit Management da una parte e industria dell’Asset Management dall’altra hanno un grande ruolo da svolgere per aggredire il segmento del credito pre-deteriorato attivando un processo virtuoso che favorisca un consolidamento delle PMI.

Le banche originator, con un approccio che punti ai settori, o meglio alle filiere, ed un supporto dei servicer che in relazione all’asset class del pre-deteriorato si specializzino in singoli settori e sappiano evolvere anche nella direzione di un M&A advisory, continueranno a svolgere un ruolo fondamentale potendo far leva sulla vicinanza alle PMI del comparto e quindi sulla tempestività di attivazione di una gestione pro-attiva rivolta a facilitare un processo di aggregazione industriale.

Il mondo del risparmio gestito potrebbe veicolare importanti risorse verso il tessuto produttivo sostenendo imprese industrialmente valide ma in tensione finanziaria generando per gli investitori rendimenti attesi attraenti.

Ma nel contesto italiano Credit Management e Asset Management sono due mondi che devono ancora avvicinarsi. La criticità non risiede nella carenza di capacità di gestione (le professionalità ci sono nel modo del private equity, del restructuring, delle piattaforme di special situations). Per quanto riguarda gli strumenti e soluzioni che possano aiutare l’accesso a questa asset class siamo in una fase ancora iniziale anche se i FIA chiusi costituiscono già importanti attori sul mercato.

Il punto critico, il “collo di bottiglia”, il vero freno alla capacità di “compensare” la “de-bancarizzazione” di cui sopra canalizzando il risparmio verso il capitale delle aziende in pre-distress o in distress, risiede nello scarso coinvolgimento degli investitori istituzionali locali (assicurazioni, casse di previdenza, fondi pensione, Fondazioni…) in un’allocazione di risorse verso gli alternatives, categoria che comprende gli attivi in esame. Un coinvolgimento degli istituzionali italiani, che è oltretutto spesso condizione necessaria per attivare un fund raising internazionale, deve oggi emergere come una priorità di sistema.

Infine, è interessante rilevare anche nel nostro Paese segnali di “democratizzazione” nell’accesso ai mercati privati. Se gli Istituzionali latitano, recentemente infatti si assiste ad un coinvolgimento crescente di family office e privati High Net Worth Individuals (HNWI) in un’ottica di diversificazione di portafoglio, al fine di ridurre la volatilità, e di ricerca di rendimenti attesi più elevati.