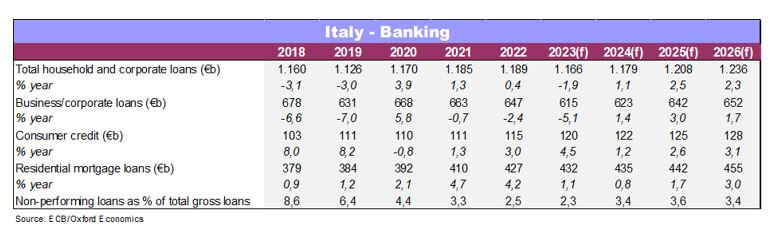

Il credito bancario al settore privato si sta contraendo dell’1,9% nel 2023 per poi tornare a crescere dell’1,1% nel 2024 e del 2,5% nel 2025, analogamente alle altre principali economie dell’Eurozona. È quanto emerge dall’EY European Bank Lending Economic Forecast 2023, analisi della congiuntura creditizia europea, finalizzata ad approfondire l’evoluzione dei prestiti al settore privato e a prevederne gli andamenti.

Secondo lo studio della società di revisione contabile EY, i mutui ipotecari dovrebbero aumentare dell’1,1% quest’anno, comunque in calo rispetto al +4,2% nel 2022. Il credito al consumo è stimato in crescita del 4,5% quest’anno, mentre si prevede che i prestiti alle imprese subiranno una contrazione del -5,1%, prima di tornare a crescere dell’1,4% nel 2024.

Mutui in stagnazione, ma con minori rischi rispetto ad altri Paesi Ue

Sebbene i prestiti ipotecari netti siano aumentati nel terzo trimestre del 2023, la crescita dello 0,1% è stata marginale, la più debole dal secondo trimestre del 2015: il trend positivo per i prestiti ipotecari in Italia potrebbe quindi arrestarsi (l’incremento è stato in media del 3,1% dall’inizio del 2020 a metà del 2023, contro l’1,2% dal 2015 al 2019).

Tuttavia, grazie a una crescita contenuta sia dei prezzi delle abitazioni (a fine 2022 i prezzi medi in Italia erano superiori del 9,3% rispetto a inizio 2019, mentre in Germania e Francia i prezzi degli immobili sono aumentati rispettivamente del 24,4% e del 22,4% nello stesso periodo) sia – prevedibilmente – dei tassi d’interesse, il rallentamento dei prestiti ipotecari potrebbe essere moderato in prospettiva. Lo stock, pertanto, dovrebbe crescere dell’1,1% quest’anno, in riduzione rispetto al 4,2% del 2022. Nel 2024 si stima un aumento dello 0,8%, mentre nel 2025 il previsto taglio dei tassi dovrebbe favorire un incremento maggiore (+1,7%).

Credito al consumo in crescita

L’aumento del 5,1% a/a dei prestiti non garantiti italiani nel terzo trimestre è stato il più forte tra le grandi economie dell’Eurozona. Ha rappresentato, inoltre, una ripresa rispetto al + 4,6% nel secondo trimestre ed è stato il maggiore dal primo trimestre del 2020. I miglioramenti in alcuni fondamentali dell’economia italiana – grazie anche al calo dell’inflazione – hanno sostenuto la crescita del credito al consumo. L’analisi prevede comunque un lento aumento del credito al consumo quest’anno e il prossimo, rispettivamente dell’1,1% e dello 0,5%, poiché l’impatto dei tassi di interesse più elevati si farà sentire. Nel complesso, si prevede che il credito netto al consumo aumenterà del 4,5% quest’anno, rispetto al 3% del 2022, seguito dall’1,2% nel 2024 e dal 2,6% nel 2025.

Prestiti alle imprese in drastica diminuzione

Secondo l’indagine, il lungo periodo di riduzione dell’indebitamento da parte delle imprese italiane iniziato durante la crisi del debito dell’Eurozona e temporaneamente interrotto nel 2020 e nel 2021 quando le aziende hanno fatto ricorso a programmi di prestito garantiti dal governo, è ripreso. I prestiti netti alle imprese sono diminuiti dell’8,7% a/a nel terzo trimestre del 2023, il quarto trimestre consecutivo in cui si è registrato un calo a/a, lasciando lo stock di debito societario al livello più basso dal primo trimestre del 2005 in termini di liquidità.

Gli investimenti delle imprese rimarranno probabilmente molto contenuti nei prossimi trimestri, a causa dell’aumento sostenuto dei tassi di interesse e dell’incertezza sulle prospettive globali. Nel complesso, si prevede che quest’anno i prestiti netti alle imprese italiane diminuiranno del 5,1%, un’ulteriore flessione dopo il calo del 2,4% del 2022. Tuttavia, si prevede che la fine dei rialzi dei tassi di interesse potrà indurre un ritorno a una crescita modesta dell’1,4% nel 2024 e del 3% nel 2025.

NPL a livelli superiori rispetto ad altre economie dell’Eurozona

Nel terzo trimestre del 2023 in Italia – si legge nello studio di EY – la quota di NPL era equivalente a poco più del 20% del PIL, molto inferiore a quella di Francia (47% del PIL), Germania (39% del PIL) e Spagna (29% del PIL). Tuttavia, il fatto che molti mutui italiani siano a tassi variabili potrebbe portare ad un aumento delle svalutazioni. Si stima che quest’anno il rapporto NPL raggiungerà una media del 2,3%, in calo rispetto al 2,5% nel 2022. Sono previsti aumenti nel 2024 (al 3,4%) e nel 2025 (3,6%), ma si tratta di un incremento modesto rispetto agli standard del passato. Il rapporto NPL è passato dal 5% nel 2009 al 9,7% nel 2012, per poi arrivare ad oltre il 16% nel 2015.

Fonte: ufficio stampa EY