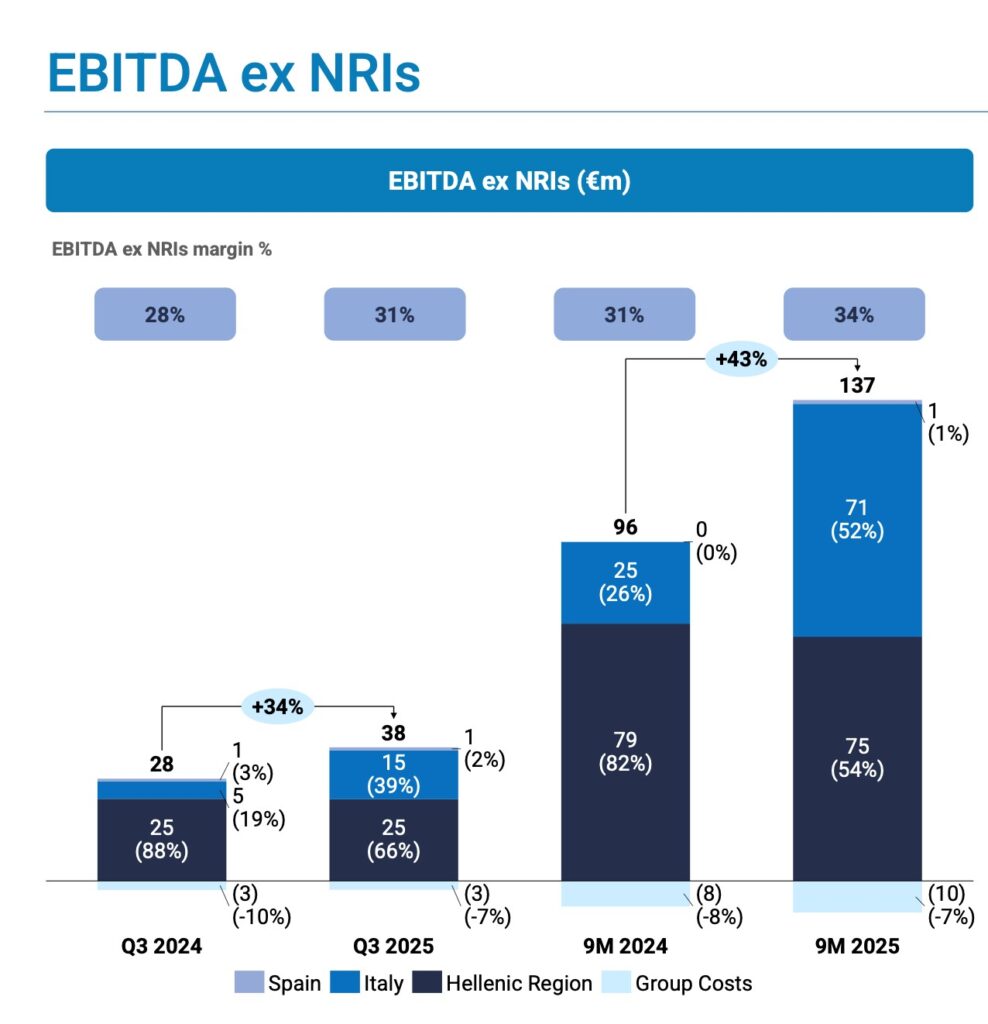

Nei primi nove mesi del 2025, doValue ha registrato una performance positiva nonostante il contesto europeo caratterizzato da un calo dei crediti deteriorati bancari. La società, leader nel mercato dei crediti deteriorati in Sud Europa, ha pubblicato i risultati consolidati del rendiconto intermedio di gestione, su cui spicca un significativo aumento (+43%) dell’EBITDA rettificato, che ha raggiunto 137 milioni di euro (al netto di elementi non ricorrenti), per circa la metà realizzato nella regione ellenica.

In aumento, rispetto allo stesso periodo del 2024, è anche l’utile netto (12 milioni, rispetto ai 4,8 milioni del 2024) una volta depurato da elementi non ricorrenti per 19 milioni, principalmente riconducibili – precisa il comunicato del gruppo – ai costi legati all’emissione del recente bond, all’acquisizione di coeo e alle sinergie con Gardant.

Il nuovo business ha generato un Gross Book Value di 12,4 miliardi di euro, centrando con tre mesi di anticipo l’obiettivo annuale rivisto al rialzo, di cui 9,2 miliardi derivano da nuovi mandati e 3,2 miliardi dai clienti già esistenti, a conferma della fiducia delle banche nella piattaforma integrata del gruppo. Anche le attività di recupero crescono, raggiungendo 3,8 miliardi di euro, con un tasso di recupero migliorato al 4,5%.

La crescita dei ricavi, sostenuta anche dai servizi non-NPL che oggi rappresentano il 37% del totale, si traduce in margini robusti grazie al contenimento dei costi operativi e all’accelerazione delle sinergie dopo il consolidamento di Gardant. Il cash flow operativo quadruplica a 101 milioni di euro e il free cash flow positivo arriva a 41,5 milioni, permettendo di ridurre il debito netto e mantenere una leva finanziaria stabile a 2,3x.

Gli accordi strategici raggiunti recentemente con il gruppo Bper per la gestione delle sue esposizioni deteriorate, nonché i vantaggi potenziali derivanti dall’acquisizione di coeo (società leader nel recupero dei crediti con l’AI), finanziata con un’emissione obbligazionaria da 350 milioni a condizioni favorevoli, rendono gli amministratori ottimisti sul futuro.

La guidance per il 2025 resta confermata, con un EBITDA previsto tra 210 e 220 milioni e una leva finanziaria in ulteriore diminuzione a 2,0x. I dati trimestrali di doValue hanno avuto effetti contrastanti in borsa: dopo la diffusione dei conti, il titolo della società è cresciuto repentinamente fino all’8,9%, per poi imboccare un cammino opposto, finendo la seduta con una perdita del 7,7%.

Iscriviti alla newsletter: https://www.bebankers.it/newsletter/