All’indomani delle turbolenze di marzo, le banche europee confermano la loro solidità. È un bilancio positivo, anche per gli NPL, quello tracciato dall’Eba. L’Autorità bancaria europea divulga il suo report di valutazione annuale del rischio del sistema bancario europeo (Risk assessment report).

La relazione è accompagnata da un altro documento: l’esercizio di trasparenza a livello Ue per il 2023, che fornisce informazioni dettagliate per 123 banche di 26 paesi dell’Unione europea e dello Spazio Economico Europeo. L’esercizio di trasparenza è basato solo sui dati COREP / FINREP al fine di garantire un sufficiente e adeguato livello di informazione agli attori di mercato.

Lo studio ha preso in considerazione le principali banche Ue. In Italia sono state analizzate: Banca Mediolanum, Banca Monte dei Paschi di Siena, Banca popolare di Sondrio, Banco Bpm, Bper Banca, Cassa Centrale Banca, Credito Emiliano, Finecobank, Iccrea Banca, Intesa Sanpaolo, Mediobanca e Unicredit.

I fattori di rischio: scarsa crescita economica e tassi di interesse elevati

In base al report, il Coefficiente CET 1 (Common Equity Tier One Ratio), misura della solidità degli istituti di credito, ha raggiunto il suo punto più alto (16%). Perciò, spiega l’Eba, “la redditività sottostante ha sostenuto i pagamenti delle banche”. Per quanto riguarda la liquidità, inoltre – fa sapere l’Autorità – “rimane elevata, ma ha iniziato a normalizzarsi rispetto ai livelli più alti della pandemia”.

Gli alti livelli dei tassi di interesse, prosegue l’Eba, hanno finora favorito l’ampliamento dei margini di profitto sul differenziale dei tassi. Nel complesso, la qualità degli asset rimane solida. Tuttavia, mette in guardia lo studio, la crescita economica contenuta e i livelli elevati dei tassi di interesse creano sacche di rischio. Mentre i costi di finanziamento del mercato sono aumentati, in linea con i tassi di interesse, i tassi sui depositi sono rimasti relativamente bassi, ma potrebbero aumentare in futuro.

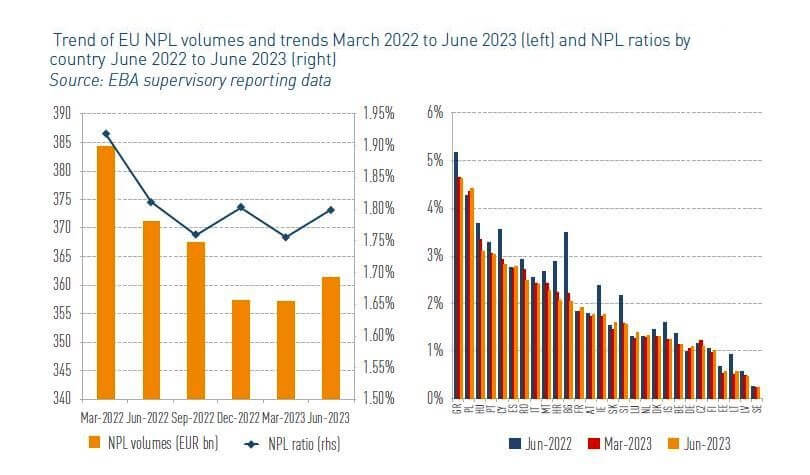

Livello degli NPL mai così basso

“Il rapporto dei prestiti in sofferenza (NPL) era al suo minimo storico dell’1,8% a giugno 2023” si legge nel report. “Tuttavia, durante la prima metà di quest’anno gli afflussi di NPL erano superiori ai deflussi e le banche continuavano a riferire una quota relativamente elevata dei loro prestiti come prestiti di fase 2 (9,1% dei prestiti). L’impatto è più evidente per i prestiti alle famiglie, compresi i mutui”.

E ancora: “Sebbene il volume degli NPL sia diminuito di 10 miliardi di euro (-2,7%) rispetto a giugno 2022, il tasso di diminuzione dei crediti deteriorati è sostanzialmente inferiore rispetto agli anni precedenti. A partire da giugno 2023, le banche dell’Ue hanno segnalato 361 miliardi di euro di NPL (1,8% del totale dei loro prestiti e anticipazioni), leggermente superiore al valore più basso mai registrato dall’Ue dalle banche all’inizio di quest’anno (357 miliardi di euro a marzo 2023)”.

L’esercizio di trasparenza

La pubblicazione del documento relativo all’esercizio di trasparenza rientra negli sforzi continui realizzati dall’Eba per promuovere la trasparenza e la disciplina di mercato nel mercato finanziario dell’Ue, fa sapere la stessa Autorità bancaria europea. Inoltre integra l’informativa del terzo pilastro delle banche, come stabilito nella direttiva sui requisiti patrimoniali (CRD).

I risultati dell’esercizio si basano sui dati di vigilanza presentati all’Eba tramite la piattaforma dell’infrastruttura europea centralizzata di dati (EUCLID), sviluppata per raccogliere e analizzare i dati normativi di un’ampia gamma di istituti finanziari e consentire al pubblico un accesso più ampio ai dati bancari e finanziari Ue.

Fonte: ufficio stampa Eba