Nonostante l’elevata incertezza macroeconomica e l’intensificarsi delle tensioni geopolitiche, nel 2025 la qualità degli attivi nel settore bancario europeo è rimasta sostanzialmente invariata. Lo ha scritto l’Eba, autorità bancaria europea, nel suo Risk Assessment Report di primavera.

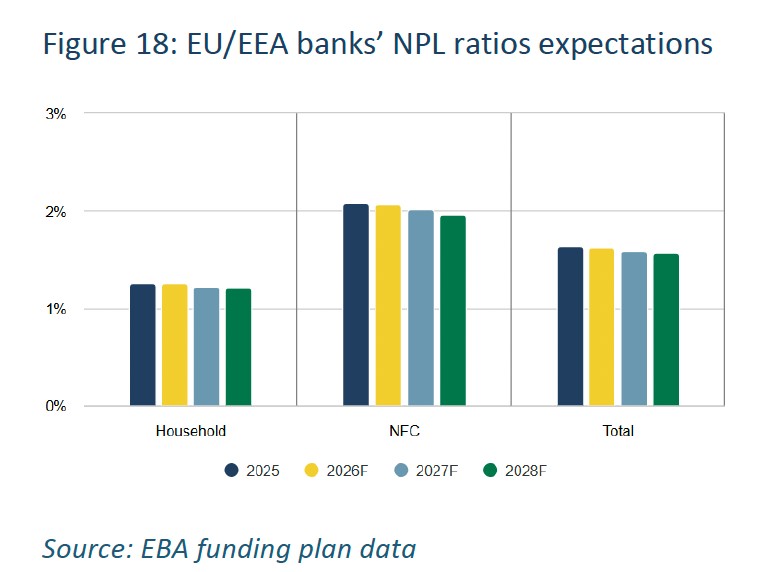

I volumi dei crediti deteriorati (NPL) si sono stabilizzati, attestandosi vicino ai minimi storici (370 miliardi di euro a dicembre 2025, pari all’1,82% del totale dei prestiti), grazie all’allentamento dei tassi di interesse e alla continua solidità del mercato del lavoro, che hanno contribuito a sostenere la capacità di rimborso dei debitori. I dati relativi al primo trimestre del 2026 confermano questa tendenza, con solo un lieve aumento dei volumi di NPL.

Tuttavia, fa presente l’Eba, «questa resilienza a livello complessivo maschera una crescente eterogeneità tra Paesi e portafogli, suggerendo che permangono vulnerabilità di fondo». Nel 2025, le banche tedesche e francesi hanno registrato un aumento dei crediti deteriorati rispettivamente del 6% e del 4%, mentre le banche spagnole e italiane hanno riportato cali significativi dell’8% e del 12%.

In uno scenario di crediti deteriorati in stabilità o contenimento permangono differenze tra i diversi segmenti. Per le società non finanziarie, il tasso è leggermente diminuito al 3,3%, mentre le PMI – pur rimanendo il segmento più vulnerabile – hanno mostrato un lieve miglioramento, attestandosi al 4,4%.

Anche le esposizioni immobiliari commerciali (CRE) mostrano un certo allentamento, passando da livelli elevati al 4,1%, mentre le grandi aziende si mantengono a un livello comparativamente inferiore, intorno al 2,5%. Sul fronte delle famiglie, la resilienza persiste, con il tasso NPL complessivo in calo al 2,0%, trainato in particolare dai mutui ipotecari (1,3%). Il credito al consumo rimane l’eccezione principale, con tassi NPL sostanzialmente stabili a livelli più elevati, intorno al 5,4 per cento.

Il trend di miglioramento generale si riflette nell’andamento dei crediti in stage 2, che, in media, sono diminuiti nella maggior parte dei portafogli nel 2025, segnalando un miglioramento del rischio di credito sottostante.

Nel complesso, le proiezioni suggeriscono che, mentre i rischi sistemici per la qualità degli attivi rimangono gestibili, le vulnerabilità si concentrano sempre più in segmenti specifici, sottolineando l’importanza di una gestione granulare del rischio di credito. Tuttavia, dipenderanno anche da come si evolverà ulteriormente il conflitto in Medio Oriente e potrebbero influenzare la qualità degli attivi in senso più ampio.

Guardando in generale ai nuovi rischi che il settore bancario sta affrontando, l’Eba segnala che le esposizioni verso gli istituti finanziari non bancari hanno continuato a crescere in modo significativo (+10,4% su base annua nel 2025), evidenziando il ruolo crescente dell’intermediazione non bancaria e la necessità di monitorare i potenziali canali di contagio tra banche e settore finanziario non bancario.

I mercati del private credit continuano a espandersi rapidamente come fonte di finanziamento per le imprese. Si tratta di un mercato per il quale gli indicatori segnalano stress emergenti in alcuni segmenti a seguito di default di alto profilo alla fine del 2025. L’esposizione delle banche verso fondi di private credit e gestori patrimoniali correlati, come rilevato dai dati sulle grandi esposizioni, ha raggiunto quasi 150 miliardi di euro a giugno 2025 (0,6% del totale degli attivi), con la quota maggiore detenuta dagli istituti di rilevanza sistemica. Le esposizioni sono principalmente dirette verso controparti statunitensi, seguite da Lussemburgo, Francia e Svizzera.

Secondo l’Eba, «lo stress nei mercati del credito privato potrebbe ripercuotersi sulle banche attraverso collegamenti di finanziamento, mutuatari comuni, esposizioni patrimoniali correlate e la potenziale migrazione del rischio di credito sui bilanci bancari».

Iscriviti alla newsletter: https://www.bebankers.it/newsletter/