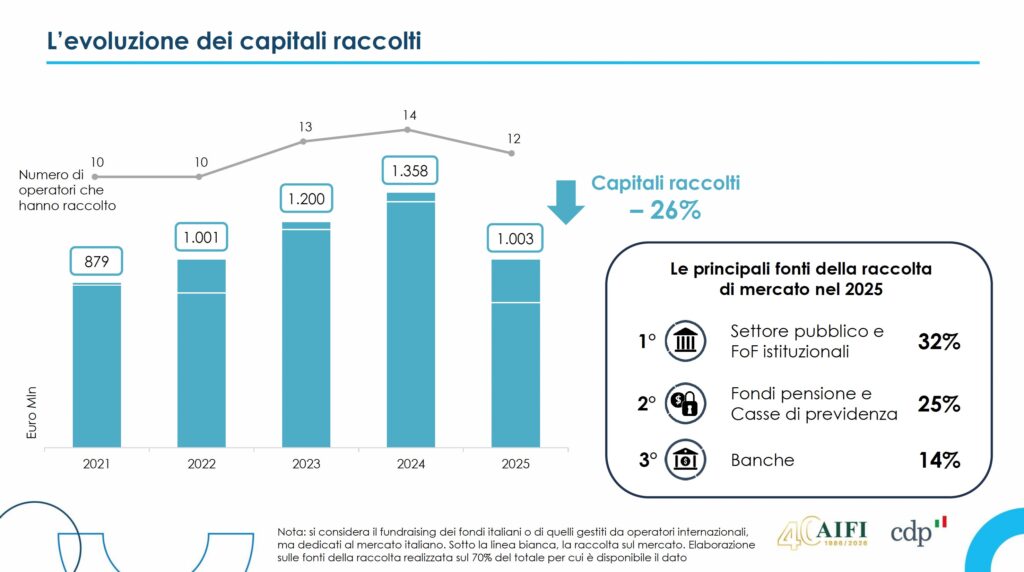

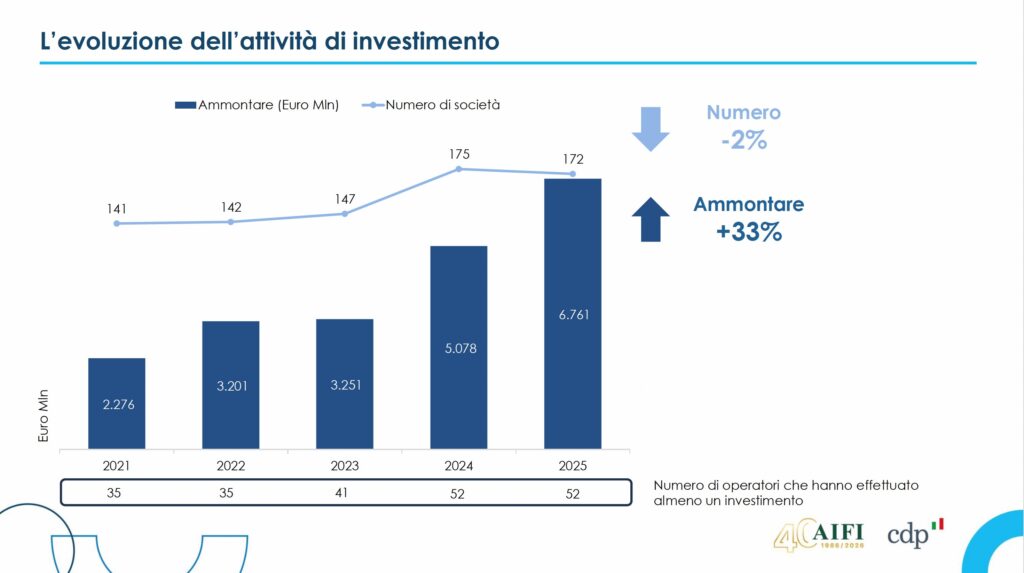

Nel 2025 il mercato italiano del private debt mostra un andamento disallineato tra investimenti e raccolta. I dati diffusi dall’Associazione Italiana del Private Equity, Venture Capital e Private Debt (AIFI), in collaborazione con la Cassa Depositi e Prestiti (CDP), indicano impieghi pari a 6,8 miliardi di euro, in crescita del 33% rispetto all’anno precedente, a fronte di una raccolta scesa a circa un miliardo di euro, in calo del 26%.

Il quadro è quello di un mercato che continua a espandersi sul lato degli utilizzi, ma che fatica a rafforzare la base dei capitali.

La crescita è trainata in larga parte dalle operazioni di maggiore dimensione, sopra i 100 milioni di euro, mentre quelle più piccole restano sostanzialmente stabili; il numero di società finanziate si attesta a 172, in linea con il 2024, confermando che l’incremento riguarda soprattutto i volumi.

Gli operatori internazionali continuano a detenere un ruolo prevalente in termini di risorse investite, mentre quelli domestici restano più presenti nel numero delle operazioni.

Per quanto riguarda le forme di finanziamento, si usano ancora spesso prestiti «senior», cioè i più sicuri e prioritari nel rimborso, ma cresce molto l’uso delle soluzioni unitranche. Con questo termine si indica un unico finanziamento che unisce, in un solo contratto, diverse tipologie di debito (più sicuro e più rischioso), evitando la struttura tradizionale a più livelli. In pratica, l’azienda che riceve il prestito ottiene un solo finanziamento invece di più linee separate, con procedure più semplici e tempi più rapidi, anche se il costo riflette un rischio medio più alto.

Si consolida inoltre il legame con il private equity, dato che una quota significativa delle operazioni riguarda società già partecipate, mentre cresce l’integrazione di criteri ESG nei finanziamenti. A livello territoriale, la Lombardia si conferma la principale area di concentrazione, seguita dal Veneto, e il manifatturiero resta il primo settore per investimenti; rilevante anche il peso delle PMI, che rappresentano oltre la metà delle aziende finanziate.

Le condizioni finanziarie restano nel complesso prudenti, con livelli di leva contenuti e durate medie intorno ai sei anni, a fronte di spread nell’ordine di poco più di cinque punti percentuali sopra l’Euribor.

La presentazione del rapporto annuale – ha riferito Il Sole 24 Ore – è stata anche l’occasione per sottolineare, da parte del direttore generale di AIFI, Anna Gervasoni, le differenze esistenti tra il private credit Usa – oggetto attualmente di un’ondata di riscatti – e quello nostrano.

A differenza degli Usa, dove il mercato è molto concentrato sui segmenti ICT, in Italia – ha spiegato Gervasoni – il private debt si rivolge tipicamente a PMI dei settori tradizionali: per il 40% le operazioni censite sono a sostegno di aziende del comparto manifatturiero e di beni e servizi industriali (16% energia e ambiente, 12% ICT).

C’è poi da considerare – ha aggiunto il direttore AIFI – che i fondi di investimento alternativi sono tipicamente fondi chiusi, che non possono essere riscattati se non a scadenza, e riservati a investitori istituzionali quali fondi pensione, casse di previdenza, assicurazioni, banche e realtà del settore pubblico. Dagli investitori retail – prevalentemente family office – non è arrivato più del 6% della raccolta nell’ultimo biennio.

Iscriviti alla newsletter: https://www.bebankers.it/newsletter/