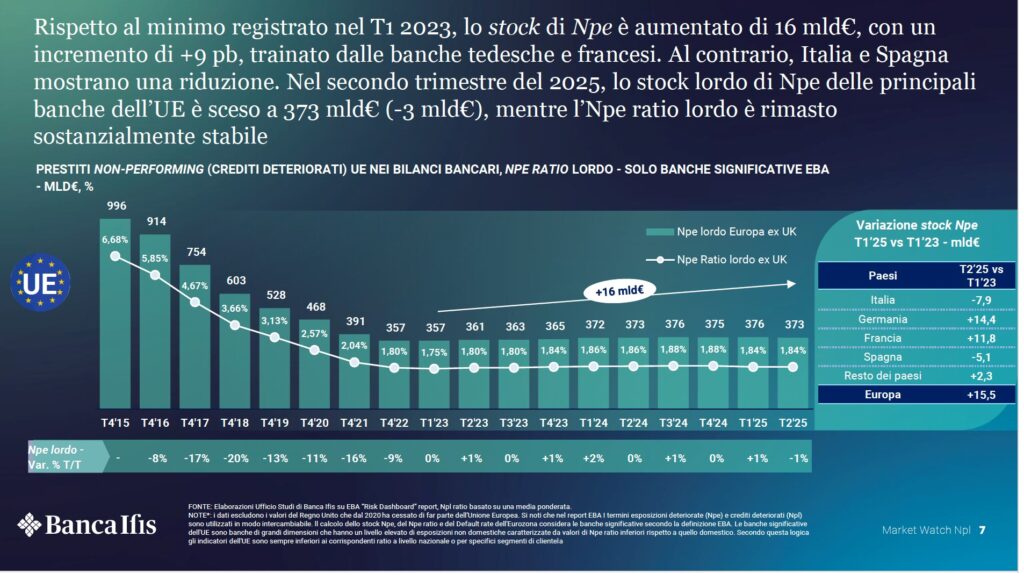

I credit servicer italiani sono spinti a cercare nuove terre di conquista. Nel biennio 2022-2024 il mercato europeo (273 miliardi a giugno di quest’anno) dei crediti deteriorati ha mostrato un andamento divergente. I volumi sono in aumento in Francia e Germania, mentre in Italia e Spagna si manifesta il trend opposto.

È pertanto lecito attendersi che gli operatori della penisola – rappresentanti di un’industria ormai matura e sempre più concentrata – saranno indotti ad attraversare la frontiera alla ricerca di quella «materia prima» che nel mercato nazionale è sempre più scarsa.

È l’indicazione di fondo che permea le 48 pagine del rapporto annuale di Banca Ifis sul mercato delle transazioni Npl e sull’industria del servicing, presentato oggi a Venezia.

Il report consente, in primo luogo, di cogliere differenze sostanziali che si stanno manifestando per i principali paesi della Ue. Tra l’inizio del 2023 e il secondo trimestre dell’anno in corso, l’ammontare dei crediti deteriorati è aumentato di 14,4 miliardi in Germania e di 11,8 miliardi in Francia, mentre i flussi si stanno inaridendo in Spagna e soprattutto in Italia.

Nel nostro Paese lo stock di crediti deteriorati in mano alle banche e agli investitori è sceso di ben 86 miliardi dal picco raggiunto nel 2021 (357 miliardi). Al suo interno si è assistito a una forte ricomposizione a favore dei portafogli detenuti da investitori non bancari.

Le sofferenze mantenute nei bilanci degli istituti di credito, che nel biennio 2015-2016 pesavano per ben 200 miliardi, nel 2025 si sono ridotte ad appena 12 miliardi. Un trend analogo ha riguardato anche i portafogli Utp e i crediti scaduti, passati da 141 a 31 miliardi nello stesso periodo.

Questa dinamica si è riflessa nel business. I volumi di transazioni che hanno per oggetto portafogli Npl e Utp si sono ormai stabilizzati intorno a 22 miliardi e il trend – stima Banca Ifis – dovrebbe rimanere sostanzialmente inalterato fino al 2027.

Il report segnala che l’industria europea del settore è attraversata da un significativo processo di consolidamento. Dal 2018 a oggi vi sono state 50 operazioni di M&A e joint venture, alcune delle quali hanno coinvolto operatori di dimensione significativa, tra cui spiccano, in Italia, l’acquisizione di Gardant da parte di Dovalue e l’Opas di Banca Ifis su Illimity.

Alla ricerca di maggiori livelli di efficienza, gli operatori stanno puntando sull’innovazione tecnologica con sempre maggiore decisione. A livello continentale sono stati annunciati 47 progetti che coinvolgono l’AI, utilizzata soprattutto per analisi predittive, per gestire la conformità documentale e per migliorare l’interazione con la clientela attraverso chatbot e assistenti virtuali.

Iscriviti alla newsletter: https://www.bebankers.it/newsletter/