Il bilancio per ora è soltanto positivo, ma il ricorso a quello strumento è anche l’indice di inefficienze che continuano a pesare sul sistema creditizio nazionale. Lo strumento è quello delle garanzie pubbliche sui prestiti bancari alle PMI, utilizzato a fondo durante il periodo del Covid. Un report di Assonime, presentato ieri nel corso di un seminario, ha sottolineato le tante virtù di quel provvidenziale ombrello protettivo. Le imprese che vi hanno fatto ricorso nel triennio 2020-2022 – documenta il report di cui sono autori Antonio Acconcia e Saverio Simonelli dell’Università Federico II di Napoli e Giancarlo Corsetti dell’European University Institute – hanno visto crescere, assieme ai maggiori finanziamenti bancari, anche gli investimenti e l’occupazione, riducendo del 10% (rispetto ad aziende comparabili prive di garanzie) il rischio di dover portare i libri in tribunale. Il Fondo Centrale di Garanzia per le PMI, gestito dal Mediocredito Centrale (MCC) ha svolto un ruolo “fondamentale” nel sostenere il tessuto economico italiano durante e dopo la crisi pandemica – ha sottolineato nel corso del dibattito Teresio Testa, Chief Lending Officer di BPM – contribuendo ad evitare un’ondata di fallimenti in un periodo di estremo stress finanziario.

L’intervento dello Stato in soccorso del sistema produttivo nazionale, messo a rischio dalla pandemia, è stato massiccio. Le garanzie, nel triennio 2020-2022 hanno raggiunto la rispettabile cifra di 319 miliardi, pari al 16% del Pil. In rapporto all’insieme dei finanziamenti bancari alle imprese, la quota di quelli garantiti – ha ricordato Pierpaolo Brunozzi, responsabile Strumenti di garanzia e agevolazioni di MCC – ha raggiunto il 32-33% negli anni 2021-2022, per poi assestarsi intorno al 24% (al 22% secondo l’ultimo report sulla stabilità finanziaria della Banca d’Italia). Per le piccole imprese l’incremento è stato ancora più marcato, passando dall’8 al 50 per cento.

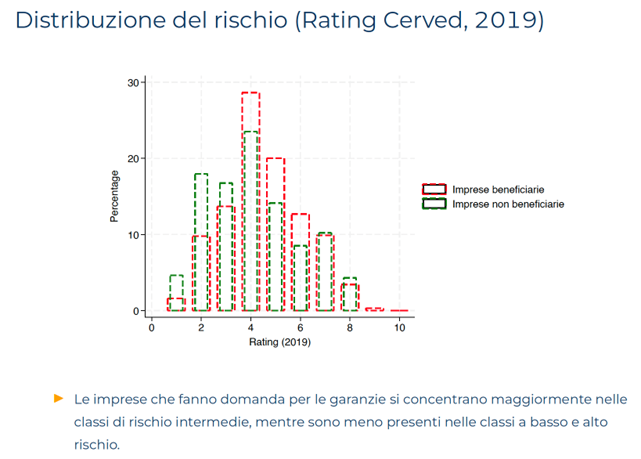

Ma quante delle aziende finanziate, sopravvissute alla pandemia, sono andate successivamente in malora? Il report si ferma agli anni della pandemia, ma gli ultimi dati di Bankitalia sembrano relativamente confortanti. Il tasso di deterioramento dei prestiti garantiti, comunque superiore rispetto a quelli non garantiti, a fine 2025 – si legge ancora nell’ultimo report sulla stabilità finanziaria – risultava pari al 3,6% in linea con l’andamento del primo semestre dell’anno ma “nettamente superiore” a quanto registrato nel primo semestre 2024. Il dato, che preoccupa i responsabili del Tesoro, sopporta il peso delle escussioni dei crediti, ma non sembra aver superato il livello di guardia. Soprattutto, appare coerente con la maggiore rischiosità delle imprese che hanno beneficiato dei crediti garantiti rispetto a quelle che non li hanno richiesti (vedi tabella).

Se il bilancio di questo programma è nel complesso la storia di un successo, c’è però un rovescio della medaglia perché il ricorso così massiccio alle garanzie pubbliche è anche il segnale di inefficienze che continuano a gravare sul sistema Italia. La prima, e probabilmente principale, attiene a qualcosa di cui i policy maker nazionali non portano responsabilità. Le regole prudenziali imposte dalla Bce attribuiscono un peso notevole agli assorbimenti di capitale messi al servizio dei prestiti alle Pmi, soprattutto se concessi a medio-lungo termine. Le banche della penisola sono riuscite a limitare quell’onere proprio ricorrendo alle garanzie pubbliche che, se hanno consentito di aumentare i volumi di credito alle Pmi – ha ricordato Anna Roscio responsabile della Direzione Sales & Marketing imprese di Intesa Sanpaolo – non sembrano però lo strumento più idoneo a correggere un vulnus dei regulator internazionali.

Ad aggravare la situazione – è la seconda inefficienza – c’è anche il fatto che le PMI italiane sono tradizionalmente sottopatrimonializzate anche per effetto di normative fiscali che da sempre privilegiano l’indebitamento bancario rispetto alla capitalizzazione delle imprese. I critici del made in Italy sottolineano la stranezza di imprese perennemente a corto di capitali quando i capitalisti vanno in giro in Ferrari. Tutto questo espone una parte assolutamente significativa del tessuto produttivo del Paese, e del nostro export, al ricorrente rischio di liquidità a cui, nelle fasi d’emergenza, si fa fronte con strumenti d’emergenza. Anche con i crediti garantiti che, peraltro, aggravano la distorsione del sistema a favore del debito.

Un altro segnale di inefficienza è dato dal fatto che i crediti garantiti, dall’inizio della pandemia, sono stati distribuiti a pioggia senza una selezione che tenesse in sufficiente conto il rating delle imprese. La quota del garantito sul totale dei finanziamenti è del 50% per la liquidità e raggiunge l’80% per gli investimenti. Nel dibattito di Assonime il tema di una maggiore selezione dei crediti è stato riproposto ma si tratta di un argomento non privo di insidie. Se le garanzie fossero concesse soltanto alle imprese più robuste c’è il rischio che imprese più fragili – si sono guadagnate il soprannome non proprio elogiativo di “zombie” nel dibattito economico – favorite dagli attuali finanziamenti a pioggia, finiscano per gettare la spugna. Se, viceversa, le garanzie fossero concentrate soltanto sulle aziende dalle spalle patrimoniali più deboli – come in diverse occasioni ha proposto il responsabile del Mef Giancarlo Giorgetti – il tasso dei default su quei crediti potrebbe salire a percentuali allarmanti. Fatti i conti, per lo Stato potrebbe rivelarsi un autogol.

I più grandi gruppi creditizi nazionali, presenti a dibattito di Assonime (Unicredit, Intesa SanPaolo, BPM) hanno ribadito che il sistema è sano, non ha favorito l’erogazione di credito a chi non lo meritava ed i loro Npl ratio, giunti al minimo storico, stanno lì a confermarlo.

Lo stesso non può dirsi, tuttavia, per alcune banche cosiddette challenger che negli ultimi anni hanno costruito il loro business model sull’erogazione di finanziamenti soltanto se assistiti da garanzie pubbliche (al fine di contenere i rischi ed i loro ratio patrimoniali). Il caso più eclatante è stato quello di Banca Progetto di cui nei mesi scorsi è stato messo a punto un piano di salvataggio costato al sistema creditizio nazionale una ricapitalizzazione per 750 milioni e la presa in carico di un ingente portafoglio di crediti deteriorati (per 2,6 miliardi). In questo caso si è trattato di qualcosa di più di un’inefficienza. Le indagini della Banca d’Italia e della magistratura hanno accertato che finanziamenti garantiti erano stati erogati anche a soggetti in odore di ‘ngdrangheta. Le procure di Milano e Brescia hanno eseguito sequestri (tra cui uno da 21 milioni e uno da 30 milioni) per presunte truffe sui prestiti alle PMI garantiti dal Fondo di Garanzia gestito da Mediocredito Centrale con l’ipotesi che le garanzie statali fossero state attivate illegalmente. Certamente si è trattato di un caso limite ma sono ormai diverse le sentenze della magistratura in cui è stata dichiarata la nullità del contratto di finanziamento perché il credito era stato accordato dai banchieri senza i necessari controlli, aggravando pertanto la crisi aziendale.

Iscriviti alla newsletter: https://www.bebankers.it/newsletter/