I fallimenti nell’area dell’euro aumentano ma, allo stesso tempo, i portafogli creditizi gestiti dalle banche rimangono resilienti, con NPL ratio ai minimi storici. L’ultimo aggiornamento della Financial Stability Review della BCE ha analizzato in dettaglio il perché di un disallineamento dietro il quale si celano profonde trasformazioni nei mercati creditizi.

La tesi di fondo esposta nel report è che «i cambiamenti strutturali nel finanziamento aziendale, tra cui una minore dipendenza dai prestiti bancari e un ruolo maggiore per equity, debt securities e prestiti non bancari, implicano che una quota maggiore del rischio aziendale potrebbe essere al di fuori del sistema bancario».

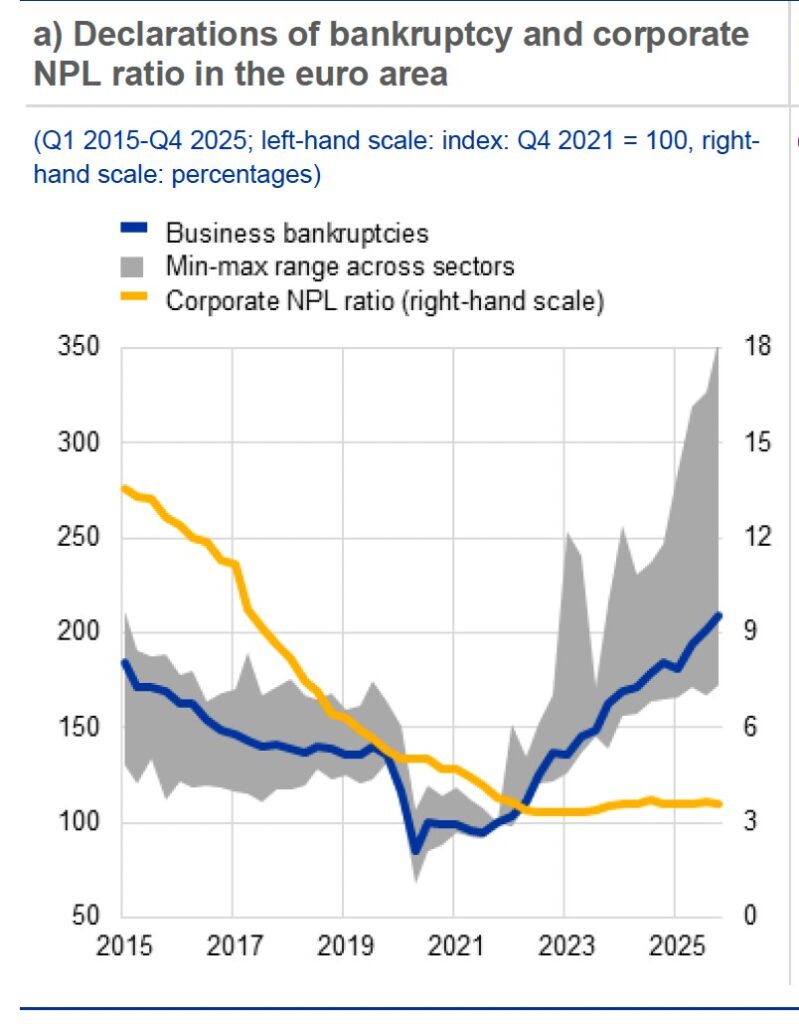

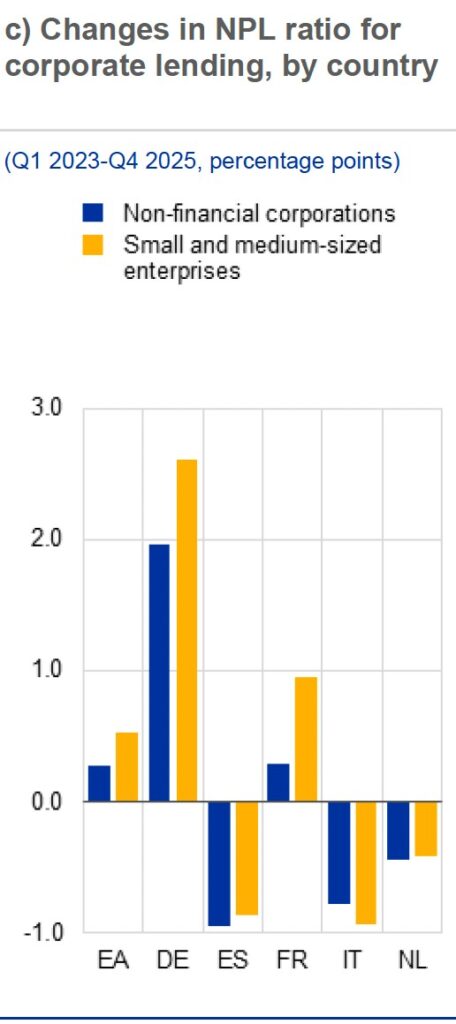

Ed ecco i dati. Dalla fine della pandemia, con la conclusione delle misure di sostegno all’economia, il numero dei fallimenti aziendali nel continente «è aumentato notevolmente». Più in dettaglio (vedi grafico), i default sono più che raddoppiati dal 2021, mentre l’NPL ratio relativo ai prestiti alle aziende è rimasto intorno al 3%. La situazione nel continente non è omogenea: da Paese a Paese varia il numero relativo alle nuove imprese create, indicatore di vivacità imprenditoriale, e anche l’NPL ratio dei prestiti aziendali. È in aumento in Germania e Francia, ma mostra significative flessioni in Spagna e Italia.

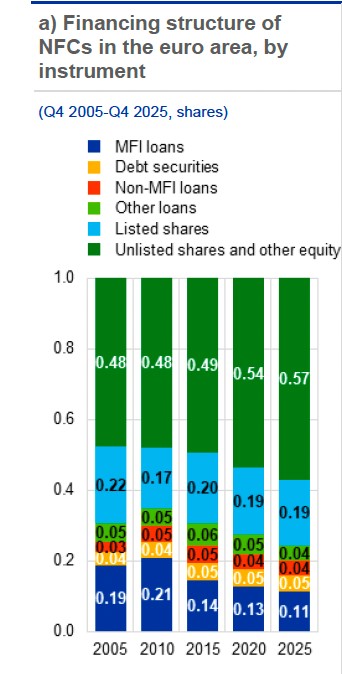

Sul lato delle fonti di finanziamento delle imprese, negli ultimi due decenni le società non finanziarie (NFC) dell’area euro sono diventate gradualmente meno dipendenti dai prestiti bancari. La quota di prestiti erogati dalle banche sul totale dei finanziamenti ha mostrato una tendenza al ribasso, mentre fonti alternative svolgono un ruolo sempre più rilevante sul lato delle passività.

Nel dettaglio (vedi tabella), è significativamente aumentato il ricorso ad azioni non quotate, tipicamente presidiate dai fondi di private equity. Il microcredito (MFI loans) è viceversa in diminuzione, così come il ricorso alla Borsa.

Dal lato delle banche, i flussi netti di crediti deteriorati sono rimasti relativamente contenuti grazie a ristrutturazioni interne, risanamenti, vendite di portafogli non performanti e/o ancora performanti ma rischiosi, trasferimenti di rischio per tali portafogli tramite cartolarizzazioni.

Se nel lungo periodo la debolezza delle performance aziendali si riflette in un aumento dei crediti deteriorati, sembrerebbe che il sistema creditizio riesca a esternalizzare queste spinte, mantenendo un buon controllo sulla resilienza dei suoi portafogli.

L’accumulo di esposizioni in stage 2 in alcuni Paesi (ancora una volta è la Germania a preoccupare maggiormente) «suggerisce che un ulteriore deterioramento della qualità del credito potrebbe essere imminente».

E naturalmente gli occhi sono puntati verso la guerra in Medio Oriente e i prezzi dell’energia che «potrebbero amplificare le dinamiche negative, comprimendo i margini e la liquidità delle imprese vulnerabili». A quel punto, anche la solidità dei portafogli creditizi del sistema bancario finirebbe per risentirne.

Iscriviti alla newsletter: https://www.bebankers.it/newsletter/