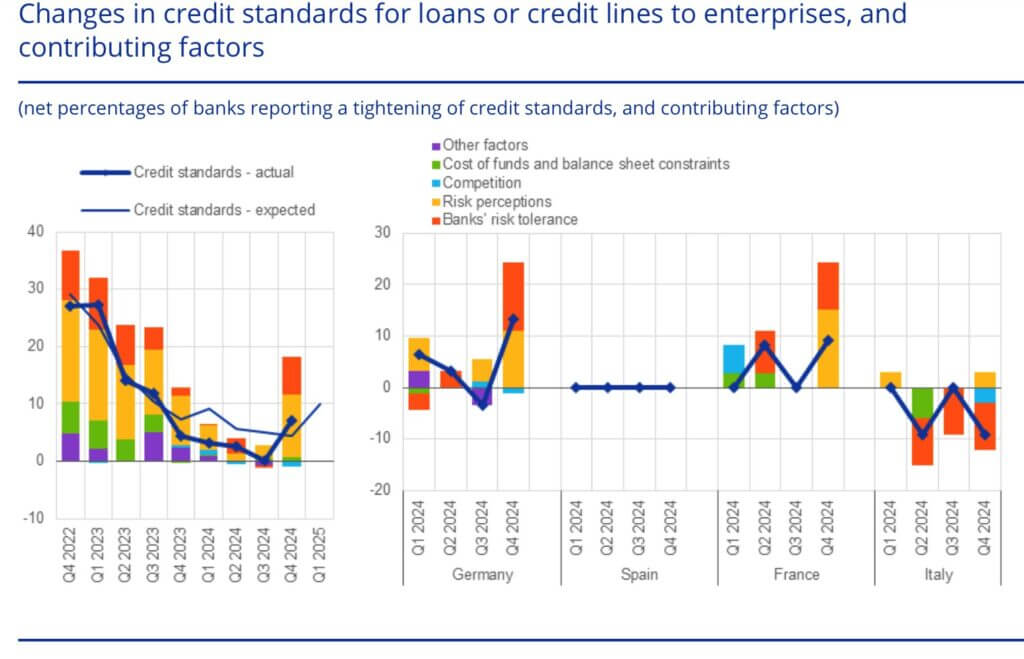

L’ultima indagine della BCE sulle condizioni creditizie relativa all’ultimo trimestre del 2024 (Bank Lending Survey) mostra un’immagine double face del continente. Le condizioni di credito si sono inasprite in Germania e in Francia, mentre mostrano un allentamento in Italia.

L’indagine della BCE registra in generale una quota netta di banche che riportano inasprimenti dei criteri di erogazione di credito. Nel caso delle imprese, la quota netta di istituti che hanno riportato misure in tal senso è stata pari al 7%, mentre per i mutui alle famiglie, secondo la BCE, la dinamica è rimasta «sostanzialmente invariata». Sui prestiti al consumo, l’inasprimento delle condizioni creditizie ha riguardato il 6% degli istituti. Le banche si attendono ulteriori inasprimenti sia sui prestiti alle imprese sia sul credito al consumo per il primo trimestre di quest’anno, assieme a un leggero inasprimento sui mutui alle famiglie.

Di segno opposto, invece, è il trend registrato in Italia, dove — segnala la Banca d’Italia, che ha preso parte alla survey della BCE — «le condizioni creditizie si sono allentate» tramite una riduzione dei tassi di interesse praticati, anche a seguito dei minori margini applicati dalle banche. Ciò ha determinato — spiega Bankitalia — il primo aumento delle richieste di prestito delle imprese dal terzo trimestre 2022. La pressione concorrenziale, recita un comunicato, e la maggiore tolleranza del rischio hanno più che compensato l’impatto negativo della maggiore percezione del rischio. I termini e le condizioni generali per i finanziamenti alle imprese sono stati resi più favorevoli mediante una riduzione dei tassi di interesse praticati, anche a seguito dei minori margini applicati dalle banche.

È comunque da notare che nella seconda metà del 2024 gli standard di credito sono stati inaspriti per le aziende manifatturiere ad alta intensità energetica. Nell’attuale semestre — segnala via Nazionale — le banche prevedono un ulteriore inasprimento degli standard di credito in questo settore.

I criteri di offerta sui prestiti per l’acquisto di abitazioni sono stati lievemente irrigiditi — ha proseguito Bankitalia — mentre sono rimasti invariati quelli sui prestiti per il consumo. Per il trimestre in corso, gli intermediari si attendono un lieve allentamento dei criteri per il credito alle imprese e un leggero irrigidimento di quelli per il credito al consumo; i criteri applicati ai mutui rimarrebbero invariati. Via Nazionale ha segnalato che, per la prima volta dal terzo trimestre del 2022, la domanda di prestiti da parte delle imprese è aumentata, riflettendo il maggiore fabbisogno di finanziamenti per investimenti fissi, scorte e capitale circolante, nonché il più basso livello dei tassi di interesse. La richiesta di prestiti da parte delle famiglie per l’acquisto di abitazioni ha registrato un nuovo marcato incremento; per il credito al consumo l’aumento è stato più moderato. Nel trimestre in corso, la domanda di prestiti di imprese e famiglie è attesa in crescita in tutti i comparti.

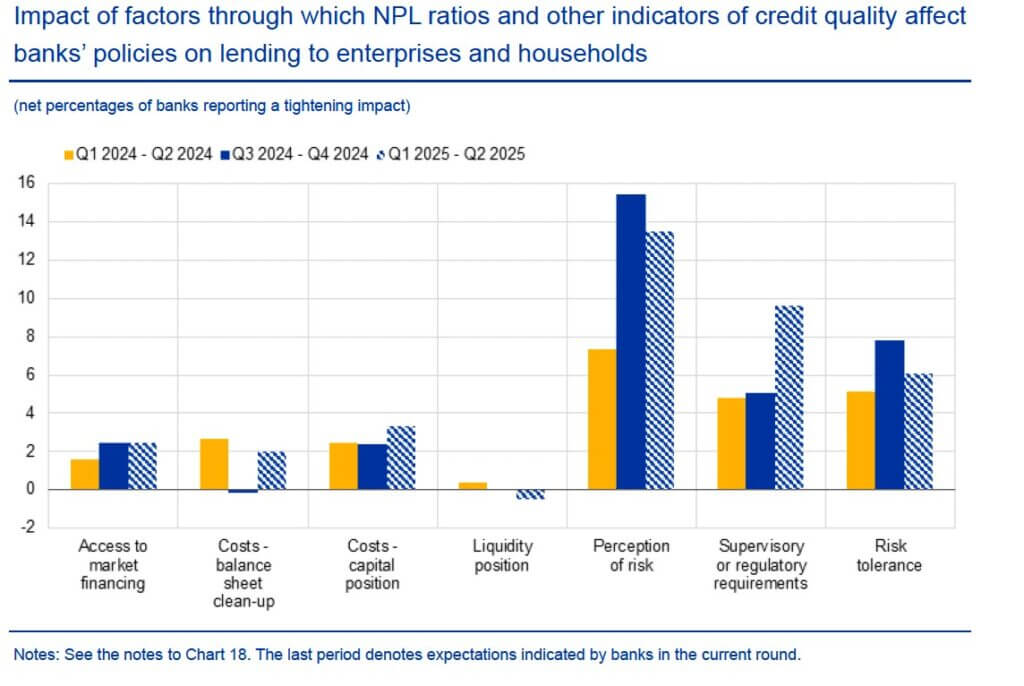

A spiegare le differenze tra i diversi Paesi nelle condizioni creditizie contribuisce anche l’andamento delle sofferenze e dei crediti UTP. Le banche dell’area dell’euro hanno segnalato che i rapporti sui prestiti in sofferenza e altri indicatori della qualità del credito «hanno avuto un impatto netto di restringimento sui loro standard di credito per i prestiti alle imprese e il credito al consumo nella seconda metà del 2024, il più grande dall’apice della pandemia e dal periodo di risanamento dei bilanci nel 2014-17». In Italia, invece — ha comunicato la Banca d’Italia — «nei sei mesi fino a dicembre 2024, la quota di crediti deteriorati (NPL) e altri indicatori di qualità del credito non hanno avuto impatto sulle politiche di offerta, con un effetto comunque neutro atteso anche nel semestre in corso».