I tassi sui prestiti bancari alle imprese dell’eurozona sono leggermente aumentati ma, soprattutto, «le tensioni commerciali e la connessa incertezza hanno contribuito a inasprire i criteri per la concessione del credito». È il principale segnale che emerge dal Bollettino economico della Banca Centrale Europea che, come di consueto, ha analizzato gli ultimi trend nel mercato creditizio dell’area euro. Il costo dei prestiti bancari alle società non finanziarie (SNF) è salito al 3,6 per cento a dicembre, dal 3,5 di novembre, rimanendo comunque ben distante (-1,7 punti percentuali) dal picco di ottobre 2023. L’aumento è stato generalizzato nei maggiori Paesi dell’area dell’euro.

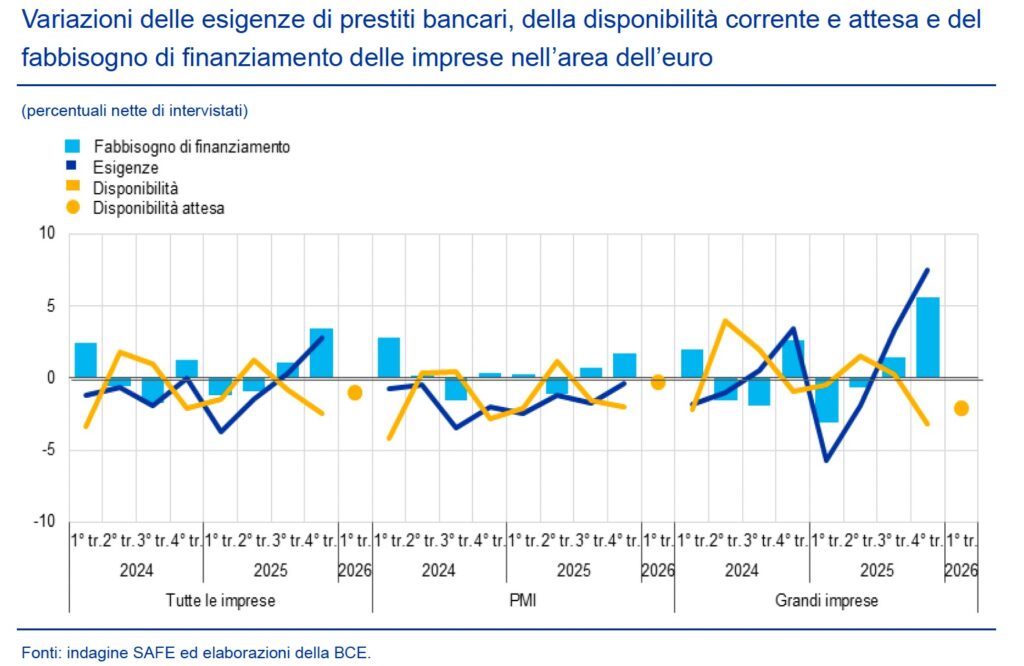

Nell’ultima parte dello scorso anno si è assistito a un lieve aumento della domanda di prestiti da parte delle imprese e a una crescita, a un ritmo sostenuto ma in via di rallentamento, della domanda di mutui per l’acquisto di abitazioni. L’aumento della domanda di prestiti da parte delle imprese è stato analogo a quello osservato nel trimestre precedente. Tale andamento – osserva il documento – è stato principalmente determinato da una maggiore domanda di scorte e capitale circolante e da un accresciuto fabbisogno di finanziamento per il rifinanziamento o la ristrutturazione del debito, mentre il livello dei tassi di interesse ha sostenuto anche la domanda di prestiti. La domanda di mutui per l’acquisto di abitazioni è ulteriormente aumentata, sebbene in misura più contenuta rispetto al trimestre precedente. Ciò ha riflesso principalmente il miglioramento delle prospettive per il mercato degli immobili residenziali.

A questa maggiore domanda di credito le banche hanno risposto concedendo maggiori prestiti alle famiglie ma lasciando invariato il rubinetto del credito per le imprese. Le tensioni commerciali e la connessa incertezza stanno contribuendo a inasprire i criteri per la concessione del credito.

È una tendenza – spiega il bollettino della Bce – che nella seconda metà del 2025 si è soprattutto manifestata «nel settore delle costruzioni, nel commercio all’ingrosso e al dettaglio, nel settore manifatturiero a elevata intensità energetica e degli immobili commerciali; l’irrigidimento netto è stato più marcato nel settore della produzione di autoveicoli».

Sulle scelte dei banchieri stanno avendo «un impatto restrittivo netto» le indicazioni che giungono dalla quota dei crediti deteriorati e da altri indicatori sulla qualità creditizia. «Per il primo trimestre del 2026 le banche dell’area dell’euro si attendono che la qualità del credito abbia un ulteriore lieve impatto restrittivo sui prestiti alle imprese e sul credito al consumo, mentre prevedono un impatto sostanzialmente neutro sui mutui per l’acquisto di abitazioni».

Nelle indagini congiunturali le banche hanno segnalato che le tensioni commerciali hanno avuto un impatto restrittivo sui criteri di concessione del credito, principalmente attraverso una riduzione della tolleranza al rischio. Inoltre, si attendono un impatto analogo anche per il 2026. Segnali analoghi si riscontrano anche dal lato delle imprese. Nell’ultima indagine SAFE, condotta fra il 19 novembre e il 15 dicembre 2025, queste hanno segnalato «un inasprimento delle condizioni di concessione del credito bancario, in un contesto caratterizzato da aumenti dei tassi di interesse sui prestiti».

Iscriviti alla newsletter: https://www.bebankers.it/newsletter/