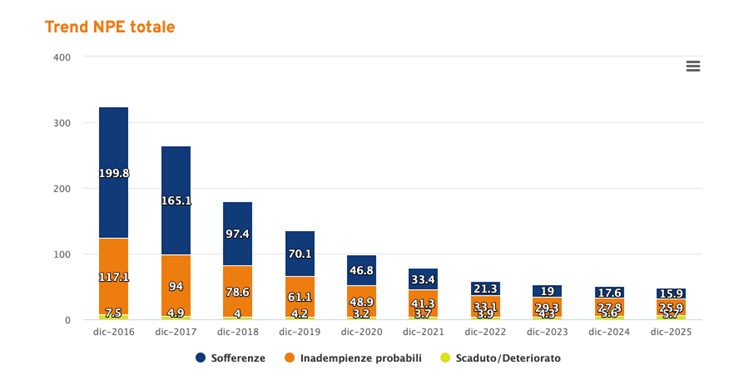

Nel 2025 lo stock complessivo dei crediti deteriorati si è attestato a 47,5 miliardi di euro, in calo del 6,7% rispetto all’anno precedente. Il dato emerge dall’ottava edizione dell’Osservatorio NPE realizzato da CRIBIS Credit Management in partnership con Credit Village e descrive un mercato che prosegue nel processo di riduzione degli stock, ma con un’intensità più contenuta rispetto alle fasi precedenti.

In parallelo, i flussi di nuovo credito deteriorato hanno registrato un calo del 12,3%, scendendo a 15 miliardi di euro rispetto ai 17,1 miliardi del 2024. Anche il rapporto tra nuovi ingressi e stock complessivo segnala una progressiva normalizzazione del ciclo del credito, con una minore pressione sistemica rispetto al periodo post-pandemico.

Il livello dell’NPE ratio si è posizionato al 2,6%, indicato dagli operatori come soglia coerente con una fase di equilibrio strutturale. In questo contesto, il mercato appare sempre meno guidato da operazioni straordinarie di de-risking e sempre più orientato alla gestione attiva dei portafogli.

Sul fronte delle transazioni, il valore complessivo delle cessioni si è ridotto a 17,5 miliardi di euro, in calo del 27% rispetto al 2024, mentre il numero delle operazioni è aumentato del 23,4%, fino a circa 622 mila transazioni. Il disallineamento tra valore e numero delle operazioni segnala una frammentazione crescente dei portafogli e una riduzione della dimensione media delle cessioni.

La composizione del mercato ha mostrato un equilibrio tra segmento primario e secondario, con un peso rispettivamente del 50,9% e del 49,1%. In parallelo, il segmento UTP ha registrato una contrazione del 33%, attestandosi intorno ai 2 miliardi di euro, mentre la struttura complessiva del mercato resta stabile, con una prevalenza degli NPL pari all’87%.

Secondo gli operatori citati nell’Osservatorio, la fase attuale sta modificando in modo strutturale le logiche competitive del settore. La riduzione degli stock e la minore disponibilità di portafogli di grandi dimensioni stanno spingendo verso modelli più specializzati, con un incremento della complessità operativa e della centralità delle competenze analitiche.

Sul piano settoriale, il commercio all’ingrosso si conferma l’area maggiormente esposta, con una quota del 10,9%. Segnali di peggioramento si osservano nel comparto agricolo, mentre si riduce il rischio nelle costruzioni e nei settori legati al commercio al dettaglio e al tempo libero. Tra i comparti a minore rischiosità restano stabili chimico, elettronico e farmaceutico, con l’ingresso delle infrastrutture nella fascia più solida.

Nel complesso, il mercato degli NPL si è dunque collocato in una fase di transizione verso un assetto più stabile, in cui la crescita del valore non dipende più dall’espansione degli stock, ma dalla capacità di gestione e valorizzazione dei portafogli esistenti.

Iscriviti alla newsletter: https://www.bebankers.it/newsletter/